Los déficits o superávits exteriores percibidos como excesivos fueron uno de los ingredientes de fragilidades más destacados en el camino a la crisis. Desde entonces se han reducido en cierta medida, pero continúan siendo fuente de controversias.

Los déficits o superávits exteriores percibidos como excesivos fueron uno de los ingredientes de fragilidades más destacados en el camino a la crisis. Desde entonces se han reducido en cierta medida, pero continúan siendo fuente de controversias.

Joan Tugores Ques. Catedrático de Economía de la UB.

Como es sabido, es perfectamente normal en la vida de las familias, las empresas y los países que en algunas épocas los ingresos y los gastos no coincidan exactamente, dando lugar a déficits -que llevan a necesidades de financiación- o superávits -que permiten una capacidad de financiación a otros-. Estos «desajustes» pueden estar perfectamente justificados por diversas razones, tales como oportunidades interesantes de inversión más allá del ahorro propio disponible -que es razonable financiar apelando a recursos ajenos siempre que las inversiones sean lo suficientemente productivas como para permitir devolver con creces los recursos tomados en préstamo- o, en caso contrario, por una situación demográfica o de madurez industrial que haga interesante ahorrar para el futuro y prestar los excedentes a iniciativas que pueden dar un buen rendimiento. A escala internacional, la era de globalización ha facilitado que los flujos financieros desborden con creciente facilidad las fronteras nacionales.

La era de globalización ha facilitado que los flujos financieros desborden con creciente facilidad las fronteras nacionales

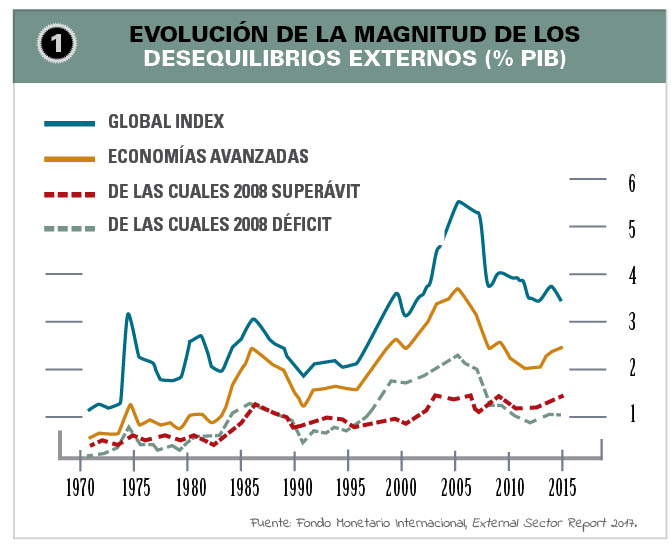

Desde principios del siglo XXI pasaron a primer plano las preocupaciones por los «desequilibrios externos», referidos a unos déficits de unos países y superávits de otros que, en pocos años, aumentaron de forma muy rápida. Como muestra la línea más pronunciada de la figura 1, el índice global de desequilibrios externos del FMI venía aumentado desde finales del siglo XX – coincidiendo, o no, con la dinámica globalizadora – y se aceleró en los primeros años del nuevo siglo, por lo que el valor del índice justo antes de la crisis prácticamente triplicaba el que tenía a principios de la década de 1990.

Estas magnitudes hacían cada vez más difícil explicar en términos de «desajustes normales» estos saldos exteriores de muchos países. El hecho de que el listado de los que necesitaban financiación exterior estuviera liderado por Estados Unidos y, por otra parte, que China encabezara el ranking de los superavitarios dio una clara (y morbosa) dimensión geoestratégica a unos desequilibrios que en principio podían parecer «sólo «económicos y financieros. Reaparecieron las referencias a precedentes de la Historia en los que el relevo en la hegemonía se había asociado al endeudamiento de las antiguas potencias, desde la caída de Roma hasta el declive de la España de los Austria.

El crecimiento deseable

El crecimiento deseable

Algunos analistas mencionaban cómo la creciente magnitud de los desequilibrios externos introducía elementos de fragilidades que podían acabar de forma disruptiva, en forma de crisis. Se constataba como algunas economías como los propios Estados Unidos o las del Sur de Europa -con España, Italia, Portugal y Grecia en posiciones muy destacadas del ranking de países con posiciones exteriores deficitarias – estaban destinando, en una medida más o menos importante, los recursos recibidos en préstamo a actividades, como los excesos inmobiliarios, de dudosa sostenibilidad en el tiempo y de discutible aportación a la modernización y competitividad de los países. Todavía se discute en qué medida estos desequilibrios fueron causas y/o síntomas de las dinámicas que condujeron a la crisis financiera global. Y a pesar de que cuando ésta llegó (años 2008-2009) la magnitud de los desequilibrios se redujo -en el contexto de la contracción de todas las actividades económicas y financieras- también se constata cómo en la segunda década del siglo XXI si bien su cuantía se ha estabilizado en niveles que son inferiores a los máximos alcanzados justo antes de la crisis, tampoco hemos vuelto a la situación más estable de antes de iniciarse la escalada. Los riesgos de «volver a las andadas» hicieron que desde hace unos cuantos años el FMI publique el External Sector Report, un informe sobre el sector exterior donde supervisa cuidadosamente su evolución. Al fin y al cabo, hay que recordar que, desde 2009, el G20 ha conceptualizado el crecimiento deseable que hay que recuperar de fuerte y sostenible, pero también de «equilibrado», en el sentido de ser compatible con unas posiciones sin superávits ni déficits excesivos.

Desde 2009, el G20 ha conceptualizado el crecimiento deseable que hay que recuperar de fuerte y sostenible, pero también de «equilibrado», en el sentido de ser compatible con unas posiciones sin superávits ni déficits excesivos

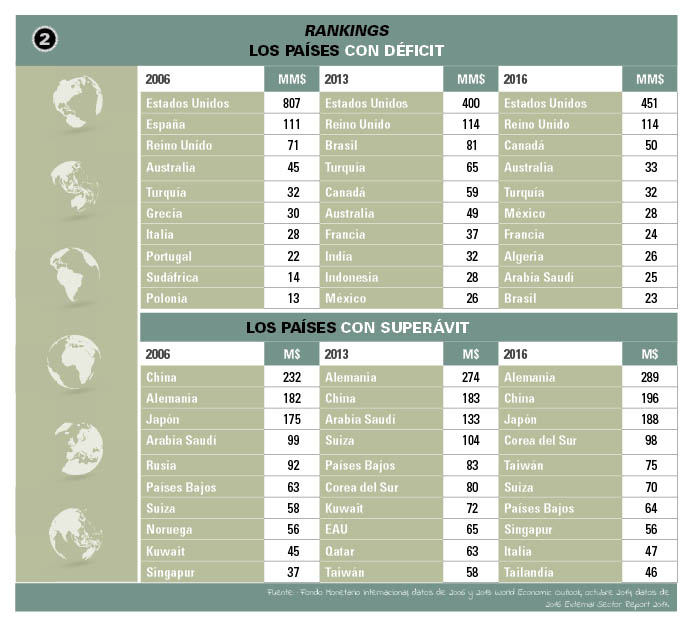

La edición más reciente del External Sector Report explica cómo al menos una tercera parte de los superávits y déficits más recientes no están justificados por los factores subyacentes considerados más relevantes, de forma que serían realmente excesivos, no sólo en términos contables, sino también desde la perspectiva de la racionalidad económica. Y destaca cómo la tipología de los desequilibrios ha presentado cambios tan significativos como reveladores en los últimos pocos años. La tabla 2 presenta el listado de los 10 primeros países con superávit (capacidad de financiación) y en déficit (necesidad de financiación) en 2006 (representativo de la situación previa a la crisis), en 2013 (después de los ajustes más duros) y en 2016, cuando ya se habla de una cierta recuperación y/o normalización.

Podemos mencionar algunos de los aspectos más notables de esta evolución: por un lado, los Estados Unidos encabezan desde principios del siglo XXI el listado de países deficitarios (en términos absolutos, pero no en proporción de los respectivos PIB nacionales, por supuesto) aunque su magnitud se ha reducido a menos de la mitad entre los años 2006 y 2016. Precisamente una de las incógnitas para 2018 será ver cómo las políticas económicas de la Administración Trump, que insisten en querer reducir este déficit exterior, acaban afectando realmente a los saldos de las cuentas internacionales de EE. UU.

Por otra parte, los países del Sur de Europa que, como ya se ha dicho, estaban en lugares destacados de los deficitarios en 2006, abandonaron estas posiciones como resultado de las medidas de ajuste implementadas -a menudo «por iniciativa» de los países acreedores – cuando llegó la crisis. ¡E incluso algunos, como Italia o España, se encuentran, con los datos de 2016, entre los 15 países (Italia, en el lugar 9; España, al 12) con un mayor superávit!

Superávits y controversias

En cuanto a los países superavitarios, China y Alemania vienen ocupando los dos primeros lugares, pero así como el gigante asiático ha reducido significativamente su posición superavitaria -en el marco de su nueva estrategia para dar más peso a la demanda interna y no depender tanto del exterior -Alemania la ha incrementado de forma muy notable. Esto ha provocado controversias sobre si China estaba contribuyendo más al reequilibrio de la economía mundial que una Alemania que ve incrementados sus superávits externos a pesar de todas las recomendaciones de los organismos internacionales de hacer uso de su potencial para expansionar más su economía y generar efectos positivos sobre el resto de países, tanto los más cercanos (Europa) como el conjunto de la economía mundial.

Una de las incógnitas para 2018 será ver cómo las políticas económicas de la Administración Trump, que insisten en querer reducir el déficit exterior, acaban afectando realmente a los saldos de las cuentas internacionales de EE. UU.

El caso de Japón muestra cómo su tradicional posición superavitaria experimentó un paréntesis en los años posteriores a los problemas de la central nuclear de Fukushima (2011) y las disrupciones que provocó. Pero los datos de 2016 muestran ya su regreso al podio de los superavitarios. El ascenso de Corea del Sur también merece atención.

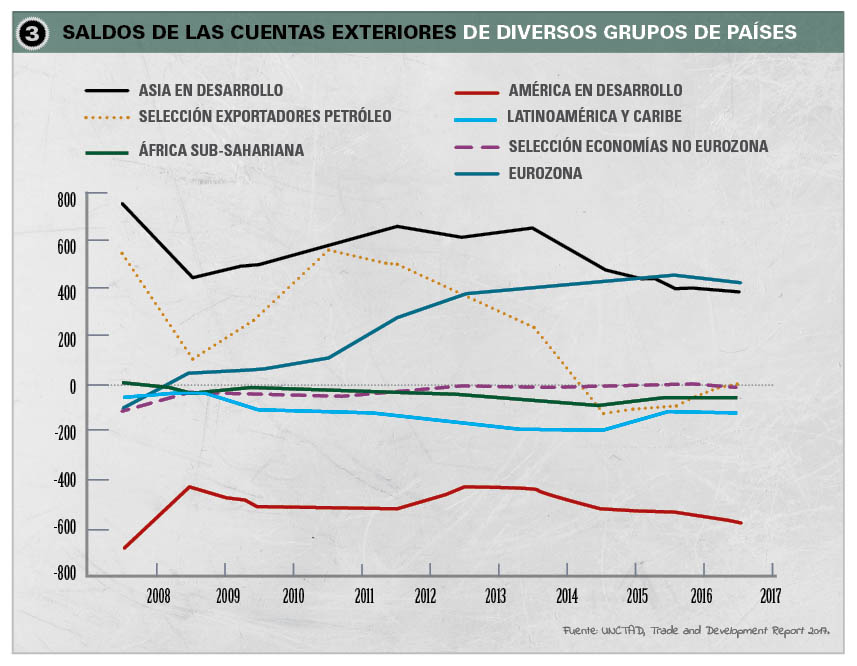

Finalmente, también es muy notable el impacto de los precios del petróleo. Tradicionalmente, Arabia Saudí se encontraba entre los países más superavitarios (junto con otros como Kuwait o Qatar), pero en 2016 se situaba en el 9º lugar de los deficitarios como consecuencia de la bajada de los precios. Habrá que seguir las implicaciones que conllevará su normalización y las eventuales lecciones que se puedan desprender de esta volatilidad. Esta reversión se muestra en la figura 3, donde también aparece la evolución de otras áreas y/o grupos de países.

Lee también:

Lee también:

{kind=link}