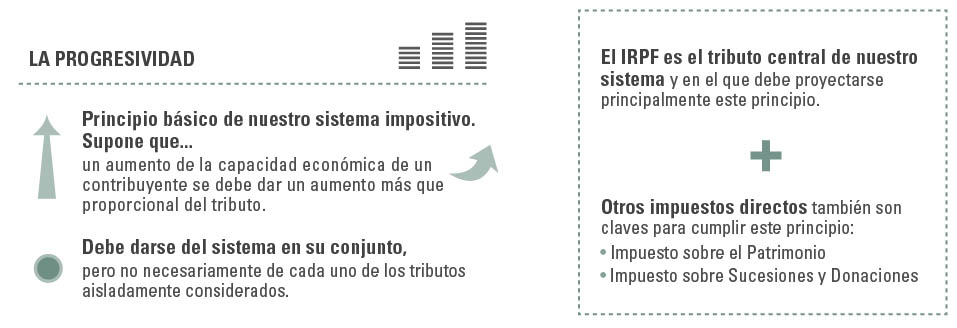

La progresividad es un principio básico de nuestro sistema impositivo, según el artículo 31 de la Constitución. La progresividad supone que a un aumento de la capacidad económica de un contribuyente se debe dar un aumento más que proporcional del tributo. Nuestro Tribunal Constitucional ha aclarado que la progresividad debe darse del sistema en su conjunto, pero no necesariamente de cada uno de los tributos aisladamente considerados. Entre ellos el propio Tribunal entendió que el IRPF es el tributo central de nuestro sistema y en el que debe proyectarse principalmente este principio.

La progresividad es un principio básico de nuestro sistema impositivo, según el artículo 31 de la Constitución. La progresividad supone que a un aumento de la capacidad económica de un contribuyente se debe dar un aumento más que proporcional del tributo. Nuestro Tribunal Constitucional ha aclarado que la progresividad debe darse del sistema en su conjunto, pero no necesariamente de cada uno de los tributos aisladamente considerados. Entre ellos el propio Tribunal entendió que el IRPF es el tributo central de nuestro sistema y en el que debe proyectarse principalmente este principio.

Juan José Enríquez Barbé. Decano presidente del Colegio de Economistas de Valencia.

El IRPF nació en nuestro sistema actual en 1978 con un marcado acento en la progresividad. Con el tiempo este carácter tan marcado ha venido moderándose, sobre todo desde que la reforma Solbes estableciera un modelo dual, en el que las rentas de capital y las ganancias patrimoniales se gravan a tipos específicos y más bajos que los aplicables al resto de las rentas, singularmente las de trabajo.

Otros impuestos directos también son claves para cumplir con este principio. Son, singularmente, el Impuesto sobre el Patrimonio y el Impuesto sobre Sucesiones y Donaciones. En estos impuestos también apreciamos una tendencia a la baja de su carácter progresivo, principalmente cuando la ampliación de exenciones ha llevado a que buena parte de los grandes patrimonios empresariales, incluso cotizados en el Ibex, escapen a la tributación, mientras que las pequeñas inversiones en acciones cotizadas sí que se someten a estos tributos. Igual ocurre con los grandes patrimonios inmobiliarios que, precisamente por su tamaño, exigen una organización para su gestión que les permite ampararse en la exención de actividades económicas, lo que no ampara desde luego las pequeñas inversiones inmobiliarias de los medianos ahorradores.

La progresividad sigue siendo un principio de nuestra imposición, pero su modulación es una decisión política que depende de la voluntad y orientación del legislador de turno, y del partido que le sostiene

{kind=link}