Durante 2021 ha reaparecido el debate sobre si el repunte de algunos indicadores de inflación debe preocuparnos o si se trata de un fenómeno transitorio que no debe distraernos, al tiempo que la Reserva Federal y el BCE asumen cambios en su estrategia monetaria más condescendientes con una cierta tasa de inflación.

Durante 2021 ha reaparecido el debate sobre si el repunte de algunos indicadores de inflación debe preocuparnos o si se trata de un fenómeno transitorio que no debe distraernos, al tiempo que la Reserva Federal y el BCE asumen cambios en su estrategia monetaria más condescendientes con una cierta tasa de inflación.

Juan Tugores Ques. Catedrático de Economía de la UB.

Antes de la pandemia, ya se hablaba de que, en materia de tasas de inflación y de tipos de interés, la frase de referencia era: “Más bajos durante más tiempo”. Con la llegada de la crisis del coronavirus, inicialmente se acentuó esa descripción, tanto en lo que se refiere a cómo la contracción inicial en la actividad económica enfatizaba tensiones más bien deflacionistas, como a los redoblados esfuerzos de las autoridades monetarias para mantener (aún más) bajos los tipos de interés.

LA PRIMERA SEÑAL DE ALERTA

En la vorágine de los acontecimientos de 2020, se consideró casi una boutade académica el libro de Charles Goodhart y Manoj Pradhan (The Great Demographic Reversal: Aging Societies, Waning Inequality, and an Inflation Revival) sobre un tema tan de fondo como los cambios demográficos –y, en particular, el envejecimiento en muchas sociedades avanzadas, pero asimismo en China–. La obra apuntaba a que una de las consecuencias de este fenómeno sería la reaparición de la inflación, incluso a corto plazo. El argumento básico era que, en sociedades envejecidas el consumo aumentaba más que la producción, revirtiendo así lo sucedido durante las décadas de globalización en que la incorporación masiva de cientos de millones de personas a la producción para los mercados mundiales habría tenido a generar una sobreabundancia de bienes con efectos de presión a la baja sobre los precios, como se comenta en el Recuadro. Con “la que estaba cayendo”, llamar la atención sobre la inflación parecía uno más de los alarmismos de algunos economistas, aunque tuviesen la acreditada trayectoria de lucidez y aciertos de Goodhart

En la vorágine de los acontecimientos de 2020, se consideró casi una boutade académica el libro de Charles Goodhart y Manoj Pradhan sobre un tema tan de fondo como los cambios demográficos y, en particular, el envejecimiento en muchas sociedades avanzadas. La obra apuntaba a que una de las consecuencias de este fenómeno sería la reaparición de la inflación

EE. UU., EN EL OJO DEL HURACÁN

Pero en 2021, los debates al respecto fueron ganando relevancia. Las políticas expansivas implementadas por la Administración Biden desde sus inicios, con paquetes fiscales de estímulo que superaban en mucho a los planes europeos, hicieron que incluso algunos economistas tradicionalmente cercanos al Partido Demócrata, como Larry Summers (exsecretario del Tesoro con Obama) mostraran su preocupación por un eventual “sobrecalentamiento” de la economía estadounidense que reavivase la inflación. Un corolario sería que, en la medida que los tipos de interés se revisasen para compensar esos posibles aumentos inflacionistas, tal vez dejase de ser cierto que se podían financiar de forma relajadamente barata las emisiones de deuda pública necesarias para cubrir los déficits generados por las políticas expansivas. Y ello podía tener un impacto internacional, sobre todo sobre los países emergentes y en desarrollo, cuyas condiciones financieras están tradicionalmente más ligadas a las de Estados Unidos.

¿QUÉ DICEN LOS DATOS?

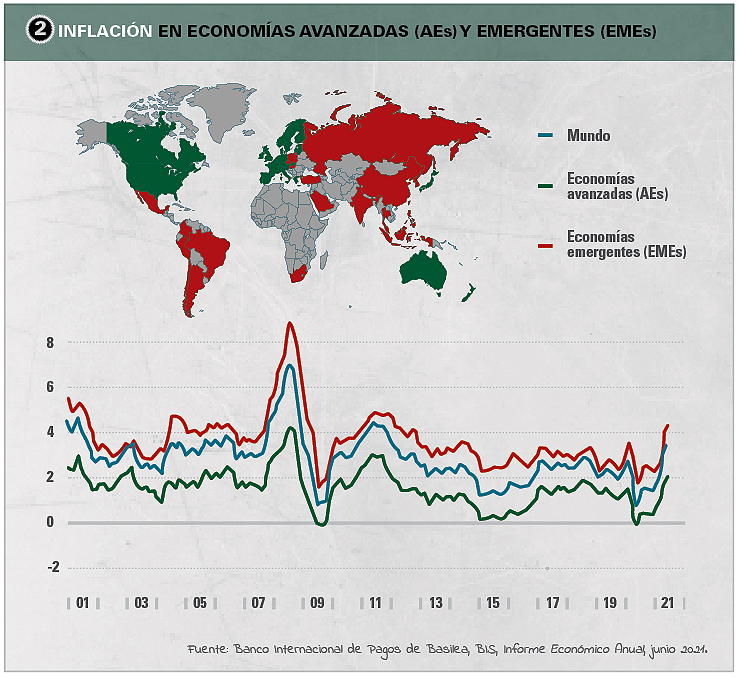

Pero los hechos son tozudos. La gráfica 2 muestra cómo el Banco Internacional de Pagos (BIS) resume la evolución de la inflación en las últimas décadas, con la moderación reciente, la caída en 2020 y el repunte en 2021. Cuando en junio y julio de este año la inflación superó el 5% en Estados Unidos –la cifra anunciada por Goodhart y Pradhan un año antes–, las alarmas reaparecieron. ¿Sería cierto que, parafraseando a Mark Twain, “las noticias sobre la muerte de la inflación se habían exagerado mucho”?

La principal línea de respuesta para relativizar –y, en ocasiones, incluso “descalificar”– esas preocupaciones está siendo presentar los aumentos de algunos indicadores de inflación como meramente transitorios. Por un lado, se apela a los “efectos base”: dado lo anómalo de 2020, con las caídas de precios desde marzo, los datos mínimamente “normalizados” de 2021 mostrarían unos incrementos interanuales importantes cuya interpretación no debería exagerarse. Adicionalmente, se argumenta que una recuperación más rápida de lo esperado en el comercio internacional y en algunos sectores de producción estaría provocando unos “cuellos de botella” o “estrangulamientos” en algunos segmentos de la actividad, incluidos componentes e inputs intermedios, que darían lugar a alzas de precios localizadas que se esperaba que fuesen transitorios.

Los datos recientes sobre la evolución de la inflación en Europa, con Eurostat señalando a finales de agosto cómo la inflación de la eurozona se situaba en máximos desde 2011, trasladaban las preocupaciones a esta parte del Atlántico. Unas inquietudes acentuadas en nuestro entorno más cercano por los impactos de la evolución del precio de la electricidad, que traslada a toda la ciudadanía la evidencia tangible más inmediata de los efectos de alzas de precios.

Cuando en junio y julio de este año la inflación superó el 5% en Estados Unidos, las alarmas reaparecieron. ¿Sería cierto que, parafraseando a Mark Twain, “las noticias sobre la muerte de la inflación se habían exagerado mucho”?

MÁS ALLÁ DE LOS TIPOS INTERÉS

La creciente intranquilidad por la inflación encajaba mal con las revisiones de estrategia monetaria que en los últimos meses han llevado a cabo tanto la Reserva Federal como el Banco Central Europeo. Preocupadas las autoridades monetarias en cómo recuperar efectividad, sus políticas monetarias se encontraban con el problema de que bajar los tipos de interés parecía haber llegado a su límite, al alcanzar los tipos de interés nominales el nivel cero. Las formas de superar esa barrera iban desde tratar de eliminar el uso del dinero en efectivo (ya que la posibilidad de que los ciudadanos lo mantengan de esa forma es de facto el principal obstáculo para implementar tipos de interés negativos al dinero en cuentas bancarias) a implementar una inflación que reduzca los tipos de interés reales (los nominales descontando la inflación) para abaratar el endeudamiento. Las revisiones de estrategias monetarias de los principales bancos centrales tienen como elemento común una mayor permisividad, incluso se podría casi decir que una cierta “complacencia”, con tasas de inflación superiores a las asumidas como deseables por las autoridades monetarias en las últimas décadas.

Preocupadas las autoridades monetarias en cómo recuperar efectividad, sus políticas monetarias se encontraban con el problema de que bajar los tipos de interés parecía haber llegado a su límite, al alcanzar el nivel cero los tipos de interés nominales

MAQUILLAJES SOFISTICADOS…

El conflicto está servido: cuando se nos quiere convencer de que la inflación no solo “no es tan mala” sino que incluso es deseable, resulta que esta aparece con más fuerza de lo esperado, haciendo inevitable recordar otros momentos de la historia –algunos lejanos, pero otros no tanto– en los que la erosión de poder adquisitivo que supone este fenómeno ha tenido costes significativos para buena parte de la población y ha sido muy negativa para el ahorro y la estabilidad monetaria y financiera.

El Informe de Política Monetaria de la Reserva Federal de julio de 2021 contiene una variedad de indicadores de inflación –descontando algunos elementos que se consideran volátiles y/o poco permanentes y/o poco representativos– para tratar de relativizar el repunte inflacionista.

Cuando se nos quiere convencer de que la inflación no solo “no es tan mala” sino que incluso es deseable, resulta que esta aparece con más fuerza de lo esperado, haciendo inevitable recordar otros momentos de la historia en los que la erosión de poder adquisitivo que supone este fenómeno ha tenido costes significativos para buena parte de la población y ha sido muy negativa para el ahorro y la estabilidad monetaria y financiera

En su esperada intervención en el Simposium de Jackson Hole a finales de agosto, el presidente de la Reserva Federal, Jerome Powell, insistía en la misma línea, apuntado a que esta tendencia sólo sería preocupante si las subidas iniciales se tradujesen en revisiones al alza de las expectativas de inflación y/o en subidas salariales relevantes.

Los que tenemos cierta edad recordamos el criterio de un sabio economista respecto al debate, hace varias décadas, de cuándo se podía saber si el tipo de cambio de una moneda estaba sobrevalorado: su respuesta era que la peligrosa sobrevaloración era clara cuando las autoridades competentes presentaban formulaciones sofisticadas acerca de cómo medir tal eventual sobrevaloración para tratar de negar lo que decían los datos más directos. Algo parecido se destilaría de algunos sesudos informes al respecto de los datos recientes de inflación…

En su esperada intervención en el Simposium de Jackson Hole a finales de agosto, el presidente de la Reserva Federal, Jerome Powell, apuntaba a que el repunte inflacionista sólo sería preocupante si las subidas iniciales se tradujesen en revisiones al alza de las expectativas de inflación y/o en subidas salariales relevantes

… VS. MIRADAS CON CIERTAS RESERVAS

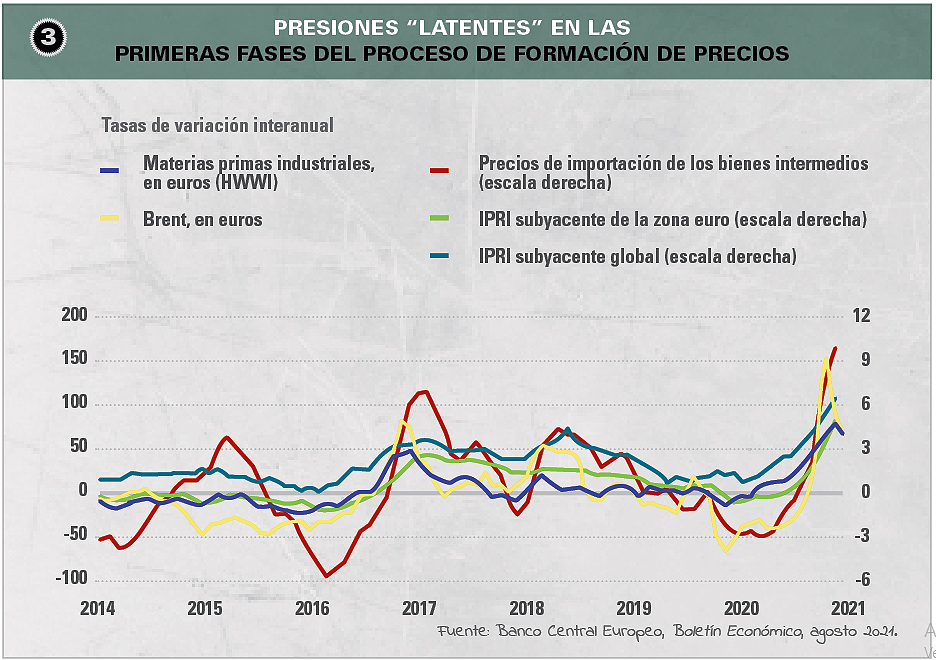

El BCE, en cambio, es algo más cauteloso al respecto, en parte, por la “vigilancia” de algunos sectores preocupados por la nueva y más permisiva estrategia monetaria. Insiste en los aspectos transitorios de la inflación en 2021, pero constatando que existen algunos problemas que merecen atención. Entre ellos, como muestra la gráfica 3, lo que denomina las “presiones latentes” en algunos componentes de la formación de precios (materias primas, algunos bienes intermedios).

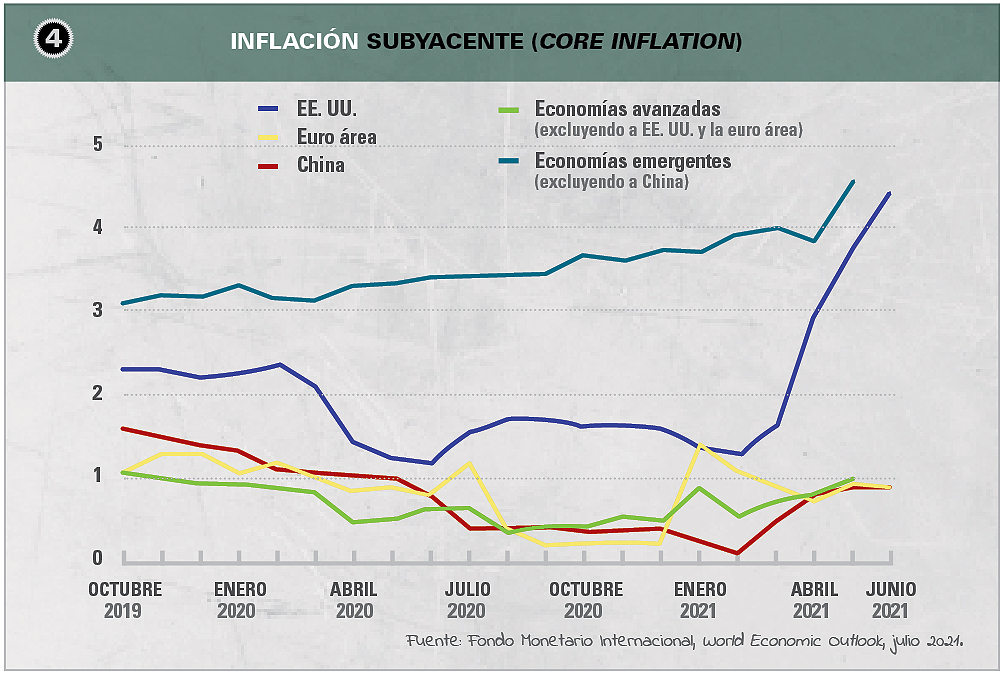

La actualización de perspectivas realizada a finales de julio por el FMI, asimismo apunta al riesgo de que una revisión de expectativas pueda dar impulso a las dinámicas inflacionistas, reconociendo –como muestra la gráfica 4– cómo incluso la inflación subyacente (más allá de elementos transitorios) podría estar cambiando al alza, sobre todo en Estados Unidos y algunas economías emergentes.

En todo caso, la necesidad de cautela y realismo parecen imponerse como opciones más razonables que un “negacionismo” del problema. Parafraseando el breve cuento de Augusto Monterroso, podría decirse, tal vez, que “cuando despertamos (de las urgencias de las crisis), la inflación seguía estando allí”.

El BCE es algo más cauteloso, en parte, por la “vigilancia” de algunos sectores preocupados por la nueva y más permisiva estrategia monetaria. Insiste en los aspectos transitorios de la inflación en 2021, pero constatando que existen algunos problemas que merecen atención

{kind=link}