Las previsiones económicas para el 2024 tienen en común una moderación y una prudencia en cuanto a los datos de variables, el dinamismo del #PIB y la evolución de la inflación junto con apelaciones a riesgos importantes “a la baja” que podrían hacer descarrilar estas expectativas moderadas. ¿Quién está más allá de estos tópicos?

Juan Tugores Ques. Catedrático de Economía de la Universidad de Barcelona.

El noviembre pasado la OCDE hablaba de “modestia” en el crecimiento mundial para 2024, hasta el punto que, pese a singular aquella edición de su Economic Outlook como “Restablecer el crecimiento”, anticipaba un dato para este año del 2,7%, dos décimas inferior a la estimada para 2023, y para 2025 apuntaba a una mejora exigua que llegaría al 3%. Por su parte, las previsiones presentadas el diciembre pasado por el BCE también reducían el crecimiento mundial del 2024 en dos décimas respecto al de 2023 –en su caso pasando del 3,3 al 3,1%– para remontar tan solo una décima hasta el 3,2% en 2025, unas cifras que, se insistía, se situaban por debajo de la media de las dos convulsas últimas décadas, que es de un 3,8%. Este enero el Banco Mundial elegía como título para su reciente edición de Global Economic Prospects “Crecimiento débil, múltiples desafíos” con una secuencia similar de reducción de crecimiento entre 2023 y 2024 en dos décimas (llamativa coincidencia) y un mínimo repunte de una décima para 2025. Este informe destacaba que todo apunta que el quinquenio 2020-2024 será el del crecimiento más débil de la economía mundial de los últimos 30 años. Para una traslación de dinámicas similares en la economía española, solo hay que indicar que las Proyecciones del Banco de España dan cifras entre 2024 y 2026 que no superan el 2% de crecimiento que, con permiso de los partidarios del “decrecimiento”, no parecen lo suficientemente adecuados para generar un marco de optimismo.

Lo que podríamos considerar la “contrapartida” de estos datos y previsiones tan modestas tiene dos vertientes principales: por un lado, las referencias al hecho que “se ha evitado la recesión”, aunque en el conjunto de Europa y especialmente en Alemania se ha estado muy cerca… y quizás todavía estamos. Y de la otra, las apelaciones a una significativa moderación de las tensiones inflacionistas –aunque se evita ser demasiado rotundo a “dar por ganada” la batalla contra la inflación– y se reparten los méritos entre las moderaciones de los precios de muchas materias primas y las actuaciones de las autoridades monetarias.

Por supuesto que resultan obligadas “cláusulas de estilo” las cautelas derivadas de la delicada situación geoestratégica, con los conflictos militares ya en marcha y las tensiones adicionales que puedan surgir. Se recuerda que en 2024 hay elecciones en muchos sitios –desde las que ya han tenido lugar precisamente en Taiwán hasta las presidenciales de Estados Unidos en noviembre, pasando por unas elecciones en el Parlamento Europeo en junio que podrían tener más incidencias y lecturas que en anteriores ocasiones.

El noviembre pasado la OCDE hablaba de “modestia” en el crecimiento mundial para 2024, hasta el punto que, pese a singular aquella edición de su Economic Outlook como “Restablecer el crecimiento”, anticipaba un dato para este año del 2,7%, dos décimas inferior a la estimada para 2023, y para 2025 apuntaba a una mejora exigua que llegaría al 3%.

Más allá de todos estos aspectos que, pese a parecer tópicos, son absolutamente ciertos y fundamentales, podemos apuntar hacia otras dimensiones que merecen atención. Por un lado, los riesgos de tensiones sobre las dinámicas globales, con (más) casos en que las principales potencias puedan ir por la vía de la weaponization de las interdependencias globales, convirtiendo algunas relaciones económicas en armas. Los episodios de amenazas y restricciones entre Estados Unidos (y sus aliados) y China (y los suyos) son ya conocidos: Occidente dificulta la exportación a China de tecnología especialmente avanzada (incluidos microchips de última generación, algunos fabricados en Taiwán… o en Países Bajos) y son inmediatas las represalias referidas a materias primas críticas esenciales. ¿Continuará esta dinámica de desglobalización/fragmentaciones geopolíticas y con qué impactos?

Otro aspecto fundamental va más allá del corto plazo y es tan básico como el papel de las mejoras en productividad esenciales para mejorar las posibilidades de calidad de vida. Aunque algunos adelantos científicos y tecnológicos son deslumbrantes, entre ellos los asociados a inteligencia artificial, quizás continúa siendo verdad lo que hace ya unos cuantos años dijo Robert Solow (el padre de la teoría del crecimiento económico, que nos dejó a finales de 2023) cuando repetía que se veían manifestaciones de mejoras en innovaciones por todas partes… excepto en las estadísticas de productividad. Desde las primeras páginas de La Riqueza de las Naciones, Adam Smith ya nos recordaba el papel central de esta variable no solo en términos de lo que hoy denominamos eficiencia, sino también por la sostenibilidad del estado del bienestar (cuadro 1).

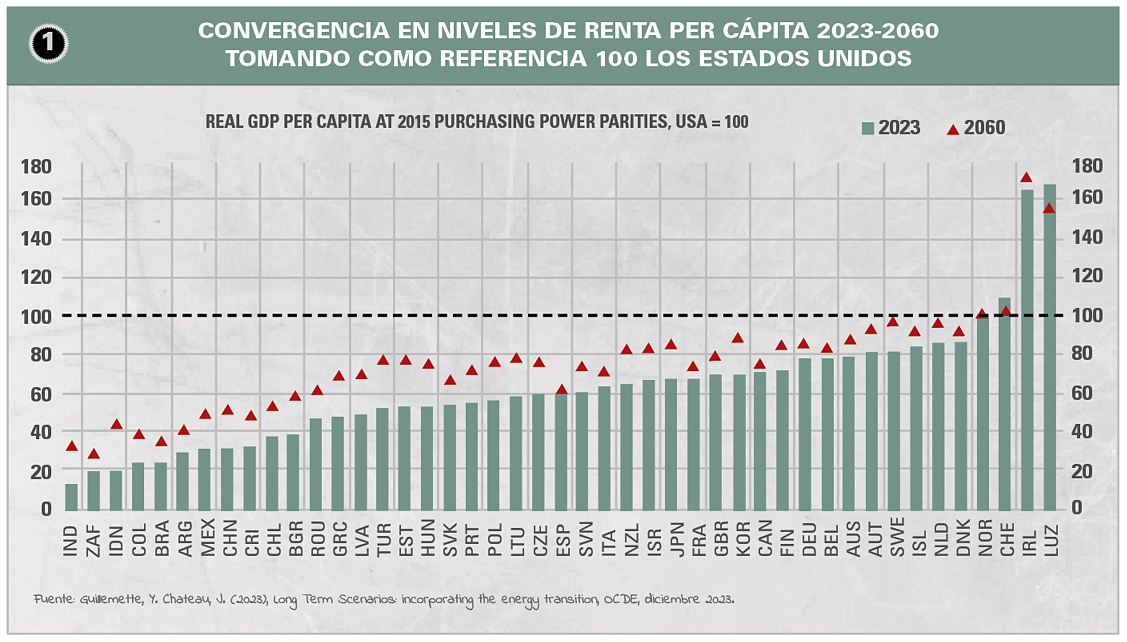

En algunos casos, como el de la economía española, el reto de mejorar la productividad es todavía más central, a la vista de las dificultades no tan solo para mejorar de forma significativa sino de converger hacia medias europeas e internacionales (cuadro 2). Una sencilla álgebra nos indica que las declaraciones de satisfacción por la buena (comparativamente) evolución de los datos de ocupación, combinada es la mucho más modesta evolución del PIB, es el más elemental indicador de que la productividad del trabajo no va bien, si el numerador de la ratio PIB/trabajador evoluciona más lentamente que el denominador. La confianza en medidas como el impulso a la modernización vía inversiones financiadas con el programa Next Generation choca con ejemplos en que, reconociendo algunas iniciativas inteligentes, parecería que alguna parte de los recursos ha caído en manos de los clientelismos más contrapuestos a la eficiencia y la productividad. Este es un lujo que, en un mundo de rápida competencia industrial y tecnológica, no nos podemos permitir.

En algunos casos, como el de la economía española, el reto de mejorar la productividad es todavía más central, a la vista de las dificultades no tan solo para mejorar de forma significativa sino de converger hacia medias europeas e internacionales (cuadro 2). Una sencilla álgebra nos indica que las declaraciones de satisfacción por la buena (comparativamente) evolución de los datos de ocupación, combinada es la mucho más modesta evolución del PIB, es el más elemental indicador de que la productividad del trabajo no va bien, si el numerador de la ratio PIB/trabajador evoluciona más lentamente que el denominador. La confianza en medidas como el impulso a la modernización vía inversiones financiadas con el programa Next Generation choca con ejemplos en que, reconociendo algunas iniciativas inteligentes, parecería que alguna parte de los recursos ha caído en manos de los clientelismos más contrapuestos a la eficiencia y la productividad. Este es un lujo que, en un mundo de rápida competencia industrial y tecnológica, no nos podemos permitir.

Un frente adicional que requiere clarificación es lo referido a la continuidad de elevados volúmenes de endeudamiento, privado y público. Cuando parece que después de la crisis de 2008-2009 habíamos vuelto a recuperar las advertencias que Irving Fisher ya hizo el 1933 sobre el papel del sobreendeudamiento en la generación de crisis, las dificultades de la pandemia y las urgencias de algunos efectos colaterales de las guerras desde 2022 han contribuido a dar justificaciones –o sería más claro hablar de “coartadas”– a unas ampliaciones de gastos a menudo públicos y a menudo financiados con deuda que tienen que ver más, de nuevo, con clientelismos que con razones de fondos de eficacia o de formulaciones sensatas de equidad. Barry Eichengreen advertía hace pocos meses de la tendencia a convertir en “semipermanentes” (a veces parece que podríamos eliminar esto de “semi”) los incrementos de gasto y endeudamiento públicos, lo cual no tan solo menguaba la capacidad de hacer frente a futuros shocks sino que era un lastre para la financiación de proyectos realmente innovadores y de futuro. Basta con ver las respuestas (o ausencia de ellas) displicentes a los llamamientos de los organismos internacionales y europeos para recuperar la moderación al respecto para ver que se trata de un problema crónico, con una factura que irá creciendo con el tiempo si no se reacciona con sensatez.

![]()

{kind=link}