A lo largo de la historia se han ido produciendo cambios en las condiciones climáticas del planeta que han obligado a las personas que vivían en él a modificar sus condiciones de vida para adaptarse a las nuevas.

ramón bastida. Profesor titular de la Universidad School of Management (UPF-BSM)

1. Crisis climática y transición hacia un modelo de desarrollo empresarial sostenible. El triple resultado económico, medioambiental y social

Durante los últimos centenares de miles de años, el clima de la Tierra, impulsado por cambios orbitales, ha oscilado entre periodos templados y glaciares, durante los cuales gran parte del hemisferio norte estaba cubierto de hielo. La propagación del Homo sapiens en todo el mundo corresponde en gran medida a los patrones derivados de los cambios de temperatura, precipitación y vegetación, pero existen diferencias muy importantes entre los cambios en las condiciones meteorológicas que se produjeron hace centenares de miles de años de las que se están produciendo en la actualidad:

• La primera diferencia entre los cambios en las condiciones climáticas anteriores y la actual crisis climática que estamos viviendo es que esta última ha sido provocada por la acción humana. La gran cantidad de emisiones de gases de efecto invernadero o el consumo descontrolado de recursos naturales, entre otras cuestiones, están impactando en las condiciones climáticas y en la biodiversidad y los ecosistemas.

• La segunda diferencia es que los cambios en las condiciones climáticas se están produciendo mucho más rápido que en ocasiones anteriores, cuando estos cambios se producían a lo largo de centenares o, incluso, miles de años.

• Y la tercera diferencia es que nuestra sociedad y nuestro sistema económico están construidos en base a la estabilidad climática y no están preparados para cambios en las condiciones climáticas como los que nos están empezando a afectar.

Para superar esta crisis climática es necesaria la contribución de todos los actores que han intervenido en la modificación de las condiciones climáticas, empezando por los gobiernos y entidades del sector público, corporaciones y empresas privadas, entidades del tercer sector y personas.

Muchas empresas han empezado la transición hacia un modelo empresarial basado en el triple resultado, adaptando su estrategia y su modelo de negocio para integrar aspectos relacionados con la sostenibilidad

Desde la perspectiva económica y empresarial, se está produciendo un cambio muy significativo en la teoría económica predominante en las últimas décadas (Shareholder’s Theory – M. Friedman) para alinear los objetivos de las empresas con la mitigación del cambio climático, la generación de un impacto social positivo y el logro de un crecimiento económico más sostenible.

Este cambio consiste en que las empresas pasen de tener un único objetivo basado principalmente en la obtención de beneficios a tener al menos dos objetivos más, que son la generación de un impacto medioambiental y social positivos. Por lo tanto, se ha pasado de un único resultado a uno triple: económico, medioambiental y social.

• El resultado económico continúa basado en la obtención de beneficios que garanticen la solvencia de la empresa y su viabilidad económica. Para una empresa es importante obtener beneficios que permitan hacer frente a los pagos de salarios, compras a proveedores, etc. y también que permitan realizar las inversiones necesarias para garantizar la continuidad de esta en el futuro.

• El resultado medioambiental consiste en el impacto que las actividades de la empresa tienen en el medio ambiente. Por ejemplo, las emisiones de gases de efecto invernadero generadas por la empresa, el consumo de recursos naturales como agua o minerales o el impacto sobre la biodiversidad y los ecosistemas naturales.

• El resultado social consiste en el impacto que las actividades de la empresa tienen sobre las personas, ya sean personas trabajadoras de la empresa, usuarias de sus productos o servicios o comunidades próximas a la ubicación de la empresa.

La realidad actual es que muchas empresas han empezado la transición hacia un modelo empresarial basado en el triple resultado, adaptando su estrategia y su modelo de negocio para integrar aspectos relacionados con la sostenibilidad. Aun así, todavía falta desarrollar un sistema de información robusto que permita hacer un seguimiento de los objetivos y resultados en materia de sostenibilidad de las empresas.

2. EVOLUCIÓN DE LA INFORMACIÓN CORPORATIVA (FINANCIERA Y DE SOSTENIBILIDAD)

En los últimos años, ha habido una aceleración muy importante en el desarrollo y la normalización de información no financiera o de sostenibilidad.

La adopción de las Normas de Información de la Sostenibilidad Europea (NEIS) para los países que forman parte de la Unión Europea o la publicación de los dos primeros estándares de sostenibilidad por parte de la International Sustainability Standards Board (ISSB), entre otras iniciativas, han marcado un importante hito en el proceso de consolidación de la información de la sostenibilidad corporativa.

Las NEIS son unas normas que definen qué información de sostenibilidad deben presentar las empresas y cómo deben preparar esta información

Pero no debemos olvidar que este tipo de información se encuentra en una fase muy inicial, si la comparamos con la información financiera. Si tomamos como referencia la primera guía de informes de sostenibilidad elaborada por la Global Reporting Initiative (GRI), esta se publicó en 1999, lo que significa que las primeras empresas pioneras que difundieron información de sostenibilidad basada en esta guía empezaron hace menos de 25 años.

Si revisamos la historia de la información financiera, podemos encontrar registros de contabilidad en la edad media e incluso antes.

Pero si consideramos la introducción de la partida doble como el inicio de la información financiera moderna, se puede afirmar que las empresas presentan información financiera desde hace más de quinientos años.

Aunque hay una diferencia temporal importante entre ambos tipos de información, es evidente que, en los últimos años, la información de la sostenibilidad ha realizado adelantos muy importantes en términos de estandarización de las normas para su preparación y verificación. También está aumentando el número de usuarios (inversores, entidades financieras, clientes, etc.) que analizan este tipo de información para tomar decisiones.

La mayoría de los usuarios de la información de la sostenibilidad corporativa coinciden que todavía hay algunas limitaciones importantes para que este tipo de información sea útil en el proceso de toma de decisiones. Algunas de las limitaciones principales identificadas son:

• Baja relevancia de la información corporativa sobre cuestiones relacionadas con la sostenibilidad.

• Baja comparabilidad y fiabilidad de la información presentada por las empresas.

• Información fragmentada, dado que no incluye las posibles incidencias, riesgos y oportunidades en materia de sostenibilidad generadas en la cadena de valor de la empresa.

Con la aprobación de la Directiva CSRD en diciembre de 2022 y la adopción de las NEIS en julio de 2023, los países que forman parte de la Unión Europea tienen como objetivo superar las limitaciones que presenta la información de sostenibilidad porque este tipo de información sea útil para la toma de decisiones.

La Directiva CSRD establece que todas las grandes empresas cotizadas y no cotizadas de la UE, y las pymes cotizadas, tendrán que aplicar las NEIS. En la UE, se considera gran empresa aquella que supera los 250 trabajadores y tiene más de 43 millones de euros de activos o 50 de facturación. Aunque estos límites se podrían modificar con la transposición de la directiva en España. También tendrán que aplicar las NEIS las empresas de terceros países con filiales en la UE con una cifra de facturación superior a 150 millones. En total se espera que apliquen las NEIS alrededor de 50.000 empresas en todo Europa.

La aplicación de las NEIS será gradual en función del tipo de empresa y de su capacidad de asumir el reto que supone. El 1 de enero de 2024 han empezado a aplicarlas las empresas cotizadas que ya aplicaban la Directiva NFRD. El 1 de enero de 2025 empezarán las grandes empresas de más de 250 trabajadores. Y a partir del 1 de enero de 2028 empezarán las pymes cotizadas y las empresas de terceros países con filiales en la UE.

Las pymes no están sujetas a la aplicación de la Directiva CSRD, pero deberán aplicar las NEIS indirectamente si forman parte de la cadena de valor de una empresa sujeta a la Directiva. Por este motivo, el EFRAG está preparando unas normas voluntarias adaptadas a las pymes.

3. INTRODUCCIÓN A LAS NORMAS EUROPEAS DE INFORMACIÓN DE SOSTENIBILIDAD (NEIS)

Las NEIS son unas normas que definen qué información de sostenibilidad deben presentar las empresas y cómo deben preparar esta información. Estas normas son importantes porque ayudarán a normalizar la información de sostenibilidad corporativa. Del mismo modo que, actualmente, podemos entender e interpretar la información incluida en los estados financieros de una empresa, la aplicación de las NEIS nos permitirá hacer lo mismo con la información de sostenibilidad. Actualmente, esto no es posible porque las empresas aplican voluntariamente aquellos estándares que se adaptan mejor a la empresa o que más les convienen.

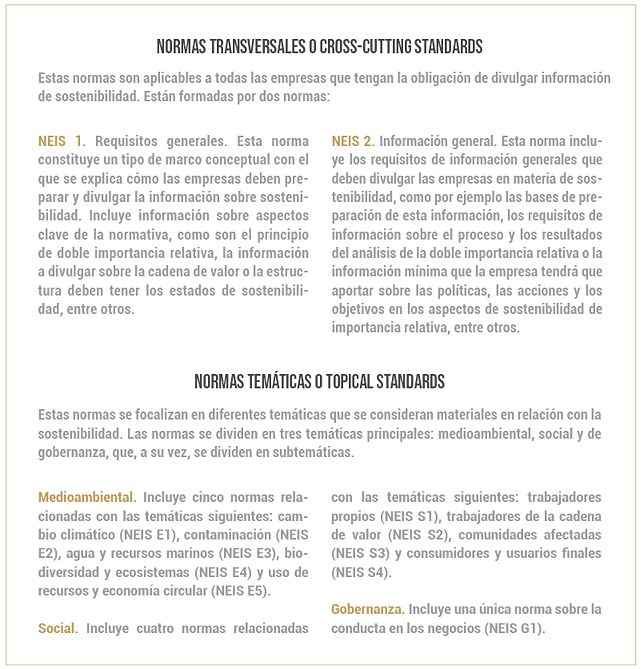

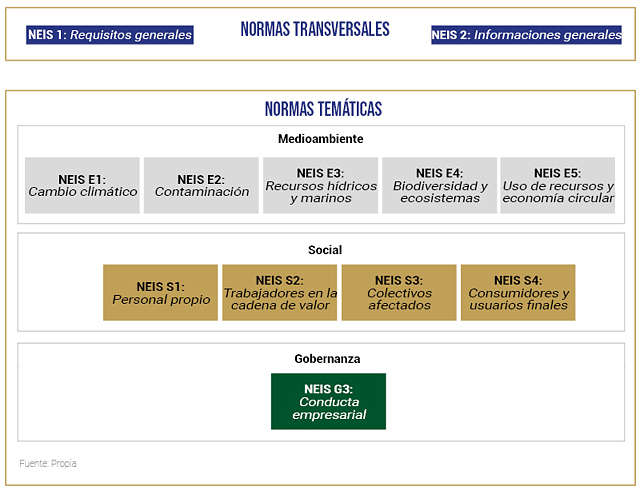

3.1. Tipos de NEIS

Las normas de divulgación de información de sostenibilidad se dividen en dos tipos de normas:

3.2. Estructura de las NEIS

Un aspecto clave de la estructura y el contenido de estas normas es su alineación con los marcos de referencia internacionales en materia de divulgación de información sobre sostenibilidad, que son la Task Force on Climate Disclosure (TFCD) y el Global Reporting Inititive (GRI). Además, el EFRAG ha realizado un esfuerzo importante para asegurar la conectividad de las NEIS con las normas de sostenibilidad que está desarrollando la International Sustainability Standards Board (ISSB) y que serán aplicables en esos países que decidan implementarlas en sus respectivas jurisdicciones.

Todas las normas NEIS tienen una estructura parecida, que está basada en los 4 pilares de la TFCD. Estos pilares son:

• Gobernanza. Este primer pilar incluye información sobre el papel de los órganos de administración, de gestión y de supervisión en los aspectos relacionados con la sostenibilidad. En él se describen aspectos como la información de sostenibilidad facilitada a estos órganos o la integración en los sistemas de incentivos, entre otros.

• Estrategia. Este segundo pilar incluye información sobre la integración de la sostenibilidad en la estrategia y el modelo de negocio de la empresa. También se describen los resultados de la evaluación de la importancia relativa realizada por la empresa.

• Gestión de incidencias, riesgos y oportunidades. Esta información incluye las principales incidencias, riesgos y oportunidades de importancia relativa identificadas por la empresa y las políticas y las acciones previstas para gestionarlas.

• Parámetros y objetivos. El último pilar consiste en la información sobre los parámetros (indicadores) y los objetivos establecidos por la empresa para poder hacer un seguimiento de los resultados obtenidos en los aspectos vinculados a la sostenibilidad que son considerados materiales.

La información incluida en los cuatro pilares anteriores está interrelacionada. La información de los pilares sobre gobernanza y estrategia hace referencia al conjunto de la empresa. Mientras que la información de los pilares de gestión de incidencias, riesgos y oportunidades, y parámetros y objetivos hace referencia a los temas de sostenibilidad de importancia relativa de la empresa.

Las incidencias pueden ser reales o potenciales, negativas o positivas, previstas o no, y reversibles o irreversibles. Pueden producirse a corto, mediano o largo plazo

4. LA EVALUACIÓN DE LA DOBLE IMPORTANCIA RELATIVA

Casi la totalidad de la información de sostenibilidad estará sujeta al resultado de la evaluación de la importancia relativa que hagan las empresas. Solo será obligatorio, para todas las empresas, incluir la información requerida por la NEIS 2. Información general. Toda la información relacionada con las diez NEIS temáticas solo se deberá divulgar si se considera que cumple el criterio de doble importancia relativa.

La doble importancia relativa tiene dos dimensiones: la importancia relativa en términos de incidencia y la importancia relativa financiera.

• Importancia relativa en términos de incidencia (o Inside-Out). Una incidencia consiste en el efecto que la empresa tiene o pueda tener sobre el medio ambiente y las personas, incluidos los efectos sobre sus derechos humanos, en relación con las propias operaciones y con las fases anteriores y posteriores de su cadena de valor, incluso a través de sus productos y servicios, así como a través de las relaciones de negocio. Las incidencias pueden ser reales o potenciales, negativas o positivas, previstas o no, y reversibles o irreversibles. Pueden producirse a corto, mediano o largo plazo. Un ejemplo de una incidencia negativa podrían ser las emisiones de gases invernadero (GEI) que emite una empresa cementera en el proceso de fabricación. O una política de promoción interna de una empresa que imposibilite reiteradamente la promoción de mujeres u hombres a cargos directivos, o que establezca una brecha salarial entre personas de diferente condición para un mismo puesto de trabajo.

• Importancia relativa financiera (o Outside-In). Una cuestión de sostenibilidad es importante desde una perspectiva financiera si genera riesgos u oportunidades que afecten (o se pueda esperar razonablemente que afecten) la posición financiera de la empresa, los resultados financieros, los flujos de efectivo, el acceso a la financiación o al coste del capital a corto, medio o largo plazo.

Un ejemplo de un riesgo de sostenibilidad podrían ser los efectos negativos que las inundaciones derivadas del cambio climático podrían generar a una empresa que tiene la planta de producción en una zona inundable. O los efectos negativos que podría tener una sequía intensa sobre una empresa con una actividad que requiera el consumo de grandes cantidades de agua.

La empresa deberá informar sobre una cuestión de sostenibilidad si se considera que es de importancia relativa en términos de incidencia, financieramente o las dos cosas.

5. CONCLUSIONES

La aplicación de las NEIS puede visualizarse como un riesgo o una oportunidad dependiendo del enfoque que les damos. Las NEIS pueden ser un riesgo para empresas que decidan no integrar la sostenibilidad en su estrategia y modelo de negocio y continúen centrándose en el beneficio económico, sin tener en cuenta los impactos que su actividad tiene en el medio ambiente y las personas, o viceversa. Estas empresas estarán obligadas a presentar información de sostenibilidad, que dejará en evidencia las carencias de su modelo de negocio y dificultará mantener algunos clientes, la entrada de nuevos inversores o encarecerá su financiación, entre otros.

Las NEIS pueden ser una oportunidad para aquellas empresas que decidan utilizarlas como una palanca de cambio o de transición hacia una estrategia y modelo de negocio que integren la sostenibilidad

En cambio, las NEIS pueden ser una oportunidad para aquellas empresas que decidan utilizarlas como una palanca de cambio o de transición hacia una estrategia y modelo de negocio que integren la sostenibilidad y que sirva para lograr los objetivos económicos, medioambientales y sociales. Para estas empresas, disponer de información de sostenibilidad puede servir para obtener nuevos clientes, mejorar la gestión interna de la empresa o atraer inversores y financiación en mejores condiciones, entre otros.

Algunos aspectos clave para garantizar una aplicación exitosa de las NEIS son la anticipación y la preparación de las personas que tendrán que liderar o participar en la preparación de la información de sostenibilidad. También es importante que las administraciones públicas, las organizaciones empresariales y los colegios profesionales pongan a disposición de las empresas y los profesionales los medios y recursos necesarios para que las empresas puedan prepararse y aplicar las NEIS con éxito.

{kind=link}