¿Nunca han tenido la sensación de que algo ya lo han vivido antes? Tal percepción de familiaridad y de extrañeza a la par es lo que los franceses llaman déjà vu. En España, en cambio, de manera más gráfica, se habla de “tropezar dos veces con la misma piedra” o, en este caso, de “golpear otra vez con el palo legal a la misma colmena”. Permítanme que les cuente una historia que en nuestro país se viene repitiendo cada 22 años, aproximadamente.

¿Nunca han tenido la sensación de que algo ya lo han vivido antes? Tal percepción de familiaridad y de extrañeza a la par es lo que los franceses llaman déjà vu. En España, en cambio, de manera más gráfica, se habla de “tropezar dos veces con la misma piedra” o, en este caso, de “golpear otra vez con el palo legal a la misma colmena”. Permítanme que les cuente una historia que en nuestro país se viene repitiendo cada 22 años, aproximadamente.

Texto: Antonio Sánchez-Bayón. Profesor de Ciencias Sociales y Jurídicas de CEDEU-URJC.

En 1982 llegó al Gobierno con mayoría absoluta el PSOE, queriendo impulsar uno de sus proyectos clave: alcanzar la redistribución de riqueza en el país. Y bajo tal justificación tuvo lugar una de las historias más excepcionales de la cultura empresarial española, así como de los poderes públicos involucrados. Todo arrancó cuando, el 23 de febrero de 1983, coincidiendo con el segundo aniversario del golpe de Estado de Tejero, el ministro de Economía y Hacienda de entonces, Miguel Boyer, lograba que el Consejo de Ministros decretara la expropiación forzosa de Rumasa por decreto ley, urgente y extraordinario. Pero, ¿a qué se debió esta decisión? ¿Qué peligro representaba la empresa para el país?

la abeja en dificultades

la abeja en dificultades

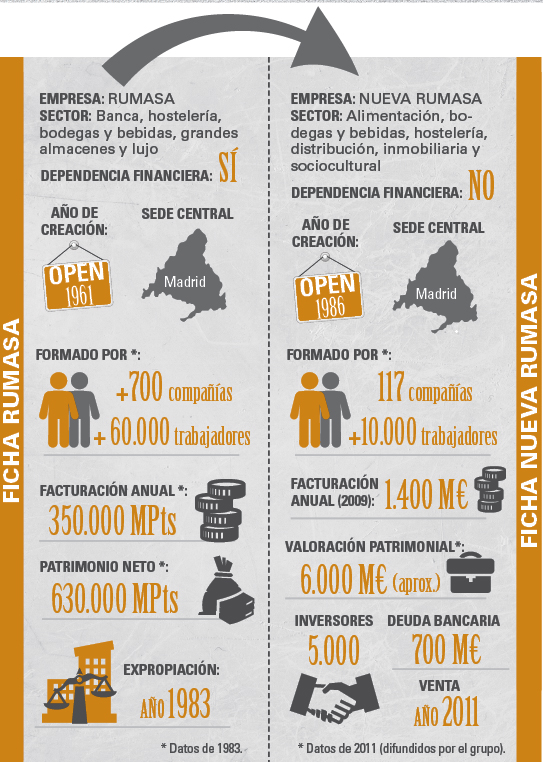

Fundado por el jerezano José María Ruiz-Mateos en 1961, Rumasa (acrónimo de Ruiz Mateos S.A.) fue uno de los mayores grupos empresariales que ha tenido España: en el momento de la polémica, estaba formado por más de 700 compañías (en su mayoría de alimentación, almacenes y del sector bancario) y por 60.000 trabajadores. Además, la facturación anual rondaba los 350.000 millones de pesetas (casi el 2% del PIB de entonces). Con estas cifras, cabe preguntarse qué razones tenía el Gobierno para iniciar el proceso de expropiación.

Para empezar, la justificación fue dada al amparo constitucional de “la utilidad pública y el interés social” (art. 33 y 128 CE) y en el decreto ley se aducía a la reiterada falta de auditorías externas a los bancos del grupo y a sus sociedades más importantes desde el año 1978, a la permanente obstrucción a la actividad inspectora del Banco de España, a los desproporcionados riesgos asumidos por los bancos que financiaban internamente al grupo teniendo en cuenta la solvencia de este, y a la desatención a las múltiples advertencias de las autoridades monetarias, que recomendaban a Rumasa una política más prudente de inversiones y una desconcentración de riesgos. Como datos concretos, se adujo la deuda con la Tesorería General de la Seguridad Social, de 10.700 millones de pesetas, y con Hacienda, de 19.300 millones de pesetas, por incorrectas retenciones a trabajadores y accionistas, así como en las facturas a proveedores.

Finalmente, se procedió a la expropiación forzosa de Rumasa bajo polémico justiprecio –recurrido desde entonces ante los tribunales por el fundador–, y la reprivatización costó millones al erario público. Además, se acusó a Ruiz-Mateos de los delitos de estafa y fraude contable. A partir de este momento y hasta que la Audiencia Nacional lo declaró inocente, el empresario jerezano estuvo apresado, prófugo y encarcelado.

En 1983 se procedió a la expropiación forzosa de Rumasa bajo polémico justiprecio –recurrido desde entonces ante los tribunales por el fundador–. La reprivatización costó millones al erario público

tarjeta roja para ruiz-mateoS

Ahora bien, si ahondamos en el decreto ley, sustentador del proceso, podemos afirmar que se trata de un instrumento de dudosa legitimidad y validez. En primer lugar, conforme con el principio de legalidad y la no interdicción arbitraria (art. 9 y 103 CE), es inaceptable la aprobación de ley alguna para casos concretos. Además, según el art. 86 CE, siempre y cuando no sea un caso de extraordinaria y urgente necesidad, queda prohibida la vulneración por esta vía de los derechos y libertades de los ciudadanos. En segundo lugar, cabe destacar que la expropiación no trajo consigo un mayor bienestar general ni utilidad pública. Los bancos expropiados dieron paso al auge de la banca pública (o, en otras palabras, de las cajas de ahorro causantes del agravamiento de la crisis financiera de 2008), y las empresas se malvendieron a “conocidos”, provocando pérdidas que se “socializaron” después y que repercutieron en el bolsillo de los contribuyentes. Sirva como ejemplo (de la fallida y costosa privatización) el caso de Galerías Preciados. Cedida al Grupo Cisneros por más de 33.800 millones de pesetas, este desembolsó sólo 750 millones, incurriendo en pérdidas durante unos meses. Finalmente, los almacenes se vendieron a la corporación británica Mountleigh por 30.000 millones, libres de cargas. Únicamente gracias a la recompra, tiempo después, por El Corte Inglés, la marca volvió a dar beneficios. No obstante los fundamentos de derecho aducidos, tanto por inconstitucionalidad como por amparo, el Tribunal Constitucional, a través de la sentencia 111/1983, de 2 de diciembre, avaló la constitucionalidad del decreto ley dado el riesgo para la economía española de revertir la expropiación.

![]()

los cabos sueltos

En cuanto a las cuestiones jurídico-económicas aducidas en el decreto ley (y mencionadas con anterioridad), no se sostiene la de falta de auditorías externas, pues hasta diciembre de 1982 la empresa Arthur Andersen llevaba auditadas más del 75% de las cuentas, retirándose y volviéndose a hacer cargo de la auditoría una vez intervenida Rumasa. Asimismo, en el caso del riesgo y endeudamiento asumido por Rumasa, lo que ocurría es que se usaba un modelo financiero distinto al del oligopolio de los siete grandes bancos (Central, Banesto, Hispano, Bilbao, Vizcaya, Santander y Popular), viéndose como una amenaza. Y, por último, teniendo en cuenta que en total las supuestas deudas del holding de la abeja no superaban los 260.000 millones de pesetas pero que sus ingresos anuales eran de 350.000 millones de pesetas (en el último ejercicio), entonces, ¿era necesario intervenir de tal manera? ¿Por qué la Fiscalía acabó elevando el coste nominal del “caso Rumasa” a 677.000 millones de pesetas? Una cantidad que no se recuperó cuando se malvendieron(1) los activos por aproximadamente 438.000 millones de pesetas.

Sobre las acusaciones personales contra José María Ruiz-Mateos –responsabilidad por falsedad y estafa– ni la Audiencia Nacional ni el Tribunal Supremo lo hallaron culpable. Por entonces, se dijo que el empresario se había beneficiado de los cambios regulatorios aprobados por el PSOE tanto en el Código Penal de 1995 como en el resto de regulación por responsabilidad civil.

Sobre las acusaciones personales contra José María Ruiz-Mateos –responsabilidad por falsedad y estafa– ni la Audiencia Nacional ni el Tribunal Supremo lo hallaron culpable. Por entonces, se dijo que el empresario se había beneficiado de los cambios regulatorios aprobados por el PSOE tanto en el Código Penal de 1995 como en el resto de regulación por responsabilidad civil.

En resumen, el grave error empresarial cometido por Rumasa pasó por ser un agente social independiente en un sistema tocado por el activismo político-jurídico –usándose el derecho como motor de ingeniería social–, la voluble hiperregulación intervencionista –generándose inseguridad en el tráfico empresarial– y, sobre todo, la desafección institucional –por desconfianza hacia los poderes públicos, incumplidores de sus funciones tasadas, asumiendo en cambio otras ultra vires, o aplicando un doble rasero, véase Nueva Rumasa–.

El grave error empresarial cometido por Rumasa pasó por ser un agente social independiente en un sistema tocado por el activismo político-jurídico, la voluble hiperregulación intervencionista y, sobre todo, la desafección institucional

segundas partes nunca fueron buenas

Ahora bien, la historia no acaba aquí, ya que la familia Ruiz-Mateos logró rehacer su grupo empresarial en 1986 pero, esta vez, con algunas diferencias respecto al pasado: lo volvió más opaco en cuanto a las relaciones entre las compañías, internacionalizó sus constituciones y obligaciones fiscales, prescindió de empresas bancarias o actuariales, y se vio obligada a buscar financiación vía emisión de instrumentos financieros (empréstitos, pagarés, etc.) y, indirectamente, a través del negocio inmobiliario.

Antes de la crisis financiera de 2008, el grupo Nueva Rumasa (como pasó a denominarse) contaba con más de un centenar de empresas –en su mayoría recuperadas de la expropiada Rumasa–. El grueso del grupo estaba en el sector alimenticio, incluidas bodegas y empresas subsidiarias de distribución. También se había recuperado buena parte del negocio hotelero, una emisora de radio y un equipo de futbol. En aquella época, el nuevo entramado empresarial daba trabajo a unas 10.000 personas y tenía un valor patrimonial de 6.000 millones de euros –tras inflar, posiblemente, las cuentas de nuevo–.

Todo parecía estar en orden a pesar de que la crisis ya empezaba a afectar, primero, a la división inmobiliaria del grupo y, poco después, a su sector alimenticio y hotelero. Y es que el grupo Nueva Rumasa creía haber encontrado la solución para lograr financiación: la emisión de pagarés y las ampliaciones de capital. En 2009, al tiempo que se contraía la economía española, el holding de Ruiz-Mateos e hijos apostó por acelerar motores y salir así antes de la tormenta financiera, conservando los puestos de trabajo y manteniendo cierta rentabilidad para los inversores.

Entonces, si se había logrado rehacer el grupo empresarial, con más precauciones y procurando no cometer los mismos errores financieros del pasado, y se tenía un plan estratégico para afrontar la crisis, ¿por qué Nueva Rumasa desapareció esta vez? He aquí el déjà vu: en 2008, 25 años después de la expropiación de Rumasa y, curiosamente, otra vez a los 22 años de su reconstitución, en plena eclosión de la crisis financiera internacional, el PSOE renueva su victoria al frente del Gobierno. De nuevo, la ministra de Economía y Hacienda, Elena Salgado (colaboradora de Boyer en los años 80), cambia las reglas del juego y promueve la Ley de Economía Sostenible. Y este es el instrumento que desmantelará al grupo Nueva Rumasa. Ahora bien, ¿a qué responde tal cambio?: ¿ingeniería social para salir de la crisis?, ¿una manera de asegurar que la canalización del ahorro disponible vaya hacia la deuda pública emitida (relegando en consecuencia a los demás actores sociales, en especial a las empresas, a una carencia de liquidez)?

La historia se repite. Tras dos emisiones de Nueva Rumasa, la Comisión Nacional del Mercado de Valores (CNMV) –y no el propio Banco de España– advierte a ahorradores e inversores calificando dichas emisiones de alto riesgo, con rentabilidades no aseguradas. Sin embargo, por aquel entonces, grandes empresas como Abengoa o poderes públicos como la Generalitat estaban emitiendo instrumentos financieros a tipos similares. A lo que se añade otro despropósito: la CNMV sólo puede intervenir en caso de compañías cotizadas en bolsa, y este no era el caso de Nueva Rumasa. A causa de la señal de alarma, las siguientes emisiones tuvieron que ofrecer unos tipos más altos para compensar o para pagar a aquellos que quisieron desinvertir. De este modo, se agravó el problema de falta de liquidez en pleno proceso de reconversión del sector financiero –que imposibilitaba a cualquier agente económico el acceso a financiación por la vía bancaria–.

Ruiz-Mateos logró rehacer su grupo empresarial en 1986 con Nueva Rumasa pero prescindió de empresas bancarias o actuariales y se vio obligado a buscar financiación a través de la emisión de instrumentos financieros y (indirectamente) del negocio inmobiliario

un desenlace inesperado

En 2011, Nueva Rumasa tenía una deuda de 700 millones de euros con el duopolio bancario español (Banco Santander y BBVA), acreedores y organismos públicos debido a los problemas con la Seguridad Social y Hacienda, sobre todo por los cambios introducidos en la citada Ley de Economía Sostenible y en la Ley General de Presupuestos (contraviniéndose la Constitución, ya que no ha de usarse para tales fines).

La mitad de dicha deuda corresponde a las veteranas empresas Clesa y Dhul (430 millones de euros). El endeudamiento estratégico y la falta de liquidez (por la crisis y por su canalización hacia la deuda pública) dejó en una situación vulnerable a Nueva Rumasa, que empezaba a verse envuelta en procesos de ERE, así como en procesos de cobro judicializados.

Frente a esta situación de inestabilidad, en febrero de 2011, 10 de las principales empresas del grupo Nueva Rumasa solicitaron el preconcurso de acreedores. El régimen concursal reformado en 2003 había tipificado la figura del pre-concurso como una suerte de cortafuegos o, si se prefiere, de torniquete para evitar el desangramiento. Sin embargo, el porcentaje de empresas que logran salir con éxito de tal situación es inferior al 10% –salvo que se reciba ayuda de organismos públicos–.

Artículo realizado en el seno de GiDECoG, con el apoyo de IsPE/ISCE–URJC, LAS–Baylor & ELLSP–DePaul.

(1) En realidad su valor se estimaba por encima del billón de pesetas –revalorizados hacia el 2010, en los pleitos pendientes, sobre los 18.000 millones de euros-. Tras su privatización por partes, hubo que cubrir la diferencia con cargo al erario público.

Del caso (Nueva) Rumasa cabe extraer un buen cúmulo de lecciones tanto positivas (su emprendimiento, su creatividad financiera, su responsabilidad social corporativa, etc.) como negativas (su mala gestión mediática, sus enfrentamientos directos con los representantes de los poderes públicos, su identificación religiosa cuando se trata de negocios, etc.).

La historia de (Nueva) Rumasa recuerda muy especialmente el mito de Ícaro o a cómo es posible caer en picado cuando se vuela alto, cerca del sol. ¿Cuál fue el mayor error de este grupo empresarial?: ¿lograr financiación para unas “alas de cera”, desoír las advertencias de las “divinidades” políticas o volar cerca del sol, es decir, de un sistema endogámico que rechaza cualquier iniciativa autónoma, al considerarla ajena y una amenaza?

Incluso, seguro que hay quien achaca lo ocurrido ni a una mala gestión, ni a un sistema urgido de mejoras, sino más bien al cumplimiento de la maldición china: “que se cumplan tus deseos, que recibas las atenciones de los poderosos y que vivas tiempos interesantes”.

{kind=link}