Claus per entendre les previsions per als propers 365 dies.

José Manuel Araguás. Professor titular de Mercats Financers a la UB.

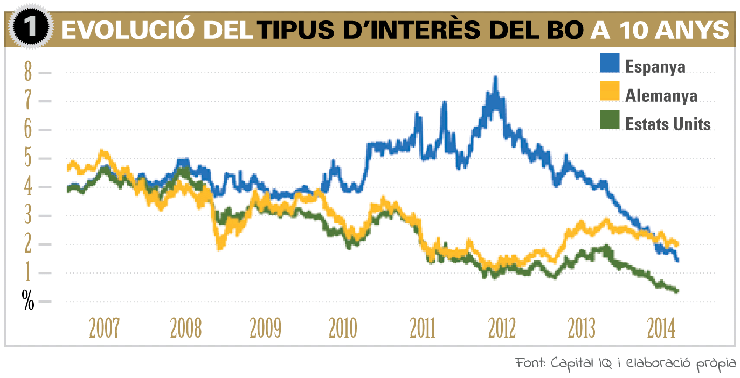

1. Els tipus d’interès continuaran sent baixos, sobretot a l’eurozona

Els tipus d’interès estan baixos a totes les economies mundials. Tal com s’observa en el gràfic 1, la rendibilitat del deute públic a 10 anys per als Estats Units, Alemanya i Espanya se situa en mínims des del 2007, quan va començar la crisi. Els bons a 10 anys per a Estats Units, Alemanya i Espanya ofereixen actualment una rendibilitat de l’1,7%, el 0,8% i el 2,3%, respectivament. Alhora, és possible observar en el gràfic que la prima de risc d’Espanya respecte d’Alemanya ha millorat en poc temps, passant des de màxims de 630 punts bàsics el juliol del 2012 fins als 119 punts bàsics el novembre de 2014 (la rendibilitat de la renda fixa és molt baixa ara mateix i podem dir que l’oportunitat inversora es va produir quan es trobava a nivells molt alts en el cas d’Espanya; ara ha baixat considerablement la prima del bo espanyol respecte de l’alemany).

En aquest sentit, actualment existeix una divergència entre les polítiques monetàries de la Reserva Federal dels Estats Units (Fed) i del Banc Central Europeu (BCE). Mentre que la Reserva Federal estatunidenca està pensant ja en una pujada dels tipus a mitjà termini, el BCE està decidit a adoptar noves mesures d’estímul per rellançar la fràgil economia europea. No es preveuen, per tant, pujades de tipus significatives per part del Banc Central Europeu en el mitjà termini perquè la inflació està controlada i hi ha perill de deflació.

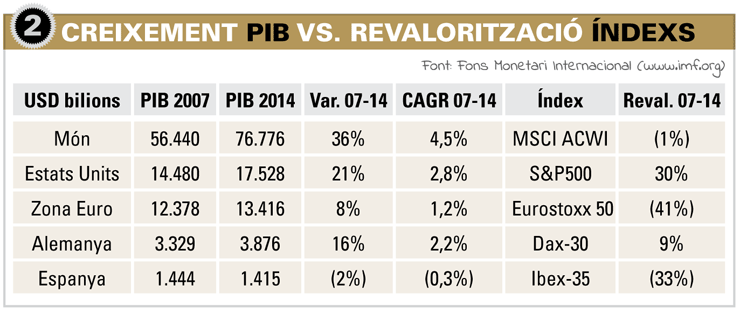

2. El creixement a nivell global és sostingut, malgrat que cada àrea econòmica porta ritmes diferents. A Espanya es preveu un creixement de l’1,6% del PIB per al 2015

Analitzat el període de creixement de les economies del 2007 al 2014 s’observa que, a nivell mundial, s’ha crescut un 36% (4,5% anual) en termes de PIB corrent, si bé cada àrea econòmica ho ha fet seguint un ritme diferent.

El PIB corrent hauria de ser similar al creixement d’un índex borsari sense dividends. Al gràfic 2 (taula “Creixement PIB vs. Revalorització índexs”) s’hi mostra el creixement del PIB corrent per als diferents mercats en comparació amb la revalorització dels índexs de renda variable associats a aquests mercats. Els Estats Units han tingut un comportament impecable en aquesta anàlisi, ja que el seu PIB corrent des de l’any 2007 al 2014 ha crescut un 21% i l’índex de S&P 500 mostra una pujada d’un 30%. No passa el mateix si ens fixem en la zona euro, Alemanya i Espanya, on la revalorització dels índexs per a cada mercat acumula un cert retard. En el cas concret d’Espanya, el PIB corrent ha disminuït un 2% i l’Ibex-35 ha reduït el seu preu en un 33%, per la qual cosa hi hauria potencial de revalorització a mitjà termini.

3. Tot i la incertesa, la Borsa espanyola està infravalorada

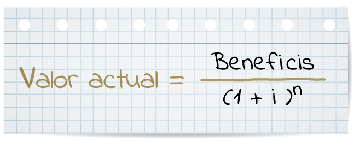

Els mercats financers de renda variable no sempre són eficients; la diferència entre el valor fonamental i el preu s’assembla a un pèndol que en el mitjà termini tendeix a l’equilibri. Efectivament, els preus de les accions poden estar sobrevalorats o infravalorats, però tractaran de buscar el seu equilibri en el valor de l’acció. L’anàlisi del valor fonamental ens diu que el valor de qualsevol actiu és igual als beneficis futurs que proporciona aquest actiu descomptat a la taxa de descompte que és la rendibilitat exigida (i) per l’inversor.

Fent una simulació de tipus de risc més una prima de risc equity amb un creixement perpetu d’un 1,3% i un 3% s’obté que el valor fonamental de l’IBEX 35 se situaria al voltant dels 12.000 i 13.000, tal com suggereix la casa d’anàlisi de valors Mirabaud Asset Managemet en el gràfic 3.

Fent una simulació de tipus de risc més una prima de risc equity amb un creixement perpetu d’un 1,3% i un 3% s’obté que el valor fonamental de l’IBEX 35 se situaria al voltant dels 12.000 i 13.000, tal com suggereix la casa d’anàlisi de valors Mirabaud Asset Managemet en el gràfic 3.

En el requadre adjunt s’observa que, per a un creixement dels beneficis de l’1,3% descomptats en una taxa de descompte del 9% i 9,5%, el valor de l’índex estaria entre 10.086 i 10.763. Si el creixement és del 3%, i descomptant una taxa del 9% i 9,5%, el valor de l’IBEX hauria d’estar en 12.217 i 13.231. Per tant, amb l’IBEX actual de 10.400 existeix un recorregut alcista d’un 25% aproximadament de la situació actual per al proper any.

A més, s’estan millorant els resultats empresarials des del tercer trimestre de 2014. A Europa són els millors que hi ha hagut des del primer trimestre de 2010. Les vendes i els beneficis estan sent millors del que es preveia.

Cal destacar, també, la política de dividends durant aquests darrers anys. Com els beneficis de les empreses van bé, les empreses estan pagant més dividends tant als Estats Units com a Europa. A més, ha crescut significativament la compra per part de les empreses de les seves pròpies accions, ja que d’aquesta manera creen valor per a l’accionista, sempre i quan el valor sigui inferior a la cotització.

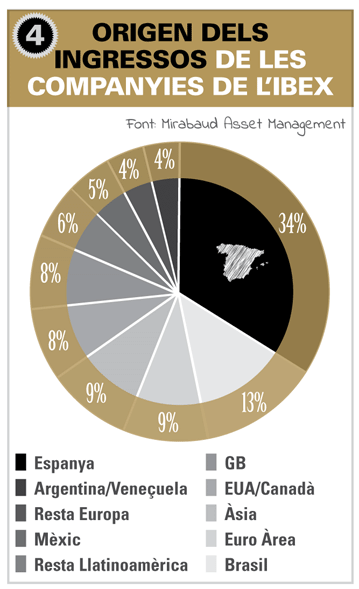

4. Les empreses globals que venen en diferents mercats són les que més recorregut alcista tenen

4. Les empreses globals que venen en diferents mercats són les que més recorregut alcista tenen

Donat que els mercats tenen cadascun un ritme i un comportament diferent, recomanaríem invertir en empreses globals que desenvolupin la seva activitat en diferents mercats.

El gràfic 4 mostra la procedència dels ingressos de les companyies de l’IBEX 35. Tal com es pot apreciar, el 34% dels ingressos que generen les empreses de l’IBEX tenen el seu origen a Espanya. No obstant això, la resta dels ingressos provenen de diversos mercats.

Recomanaríem a l’inversor que tingui en compte el concepte d’empresa global en la selecció de la seva cartera, i en el cas d’inversors conservadors, que seleccionin empreses que reparteixin dividends.

Recomanaríem a l’inversor que tingui en compte el concepte d’empresa global en la selecció de la seva cartera, i en el cas d’inversors conservadors, que seleccionin empreses que reparteixin dividends.

{kind=link}