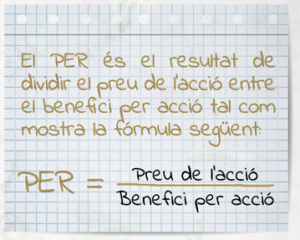

En aquesta secció aquesta vegada abordem una de les ràtios financeres més utilitzades a l’hora de prendre decisions d’inversió: el PER, de les seves sigles en anglès Price Earnings Ràtio (ràtio preu benefici).

de les ràtios financeres més utilitzades a l’hora de prendre decisions d’inversió: el PER, de les seves sigles en anglès Price Earnings Ràtio (ràtio preu benefici).

José Manuel Araguás. Professor titular de Mercats Financers a la UB.

Generalment hi ha dues formes d’interpretar aquesta ràtio: una, com el nombre de vegades que la borsa accepta pagar el benefici d’una acció, i una altra, com l’invers de la rendibilitat per a l’any en curs de l’actiu a la cotització del mercat.

En el primer cas, el PER mostra el nombre d’anys de beneficis que necessita una empresa per recuperar els diners invertits en la compra de les seves accions si el benefici per acció fos constant. És a dir, un PER 10 vol dir que l’empresa necessita 10 anys per produir els beneficis necessaris per cobrir els diners invertits en l’adquisició de les seves accions.

La segona forma d’aproximar-se a la ràtio PER és entenent que aquest múltiple és senzillament l’invers de la rendibilitat per a l’any en curs de l’actiu a la cotització del mercat. D’aquesta manera, un PER 10 vol dir que la rendibilitat que s’obté enguany per aquesta acció, si és adquirida a la seva cotització actual, és igual al 10% (1/10). Aquest invers sol representar-se amb les sigles angleses ROM (Return on Market).

Molts experts de carteres d’inversió utilitzen el PER com una de les ràtios importants a tenir en compte a l’hora de prendre decisions d’inversió, seleccionant accions amb un PER baix. Però és important analitzar per què el PER és baix, ja que pot ser que el mercat no estigui reconeixent el potencial de l’acció o que les perspectives de l’acció no siguin bones.

Cal comparar sempre

El PER, com moltes de les ràtios borsàries, s’ha d’utilitzar de forma comparativa. El PER d’una acció en una data s’ha de posar en contrast amb el PER mitjà de mercat, PER mitjà de sector, PER mitjà històric i estimat de l’acció. Així doncs, el PER d’una acció ha de ser d’acord amb el PER de les empreses del sector i amb les característiques de l’empresa (rendibilitat de recursos propis o ROE, creixement esperat dels beneficis i risc de la mateixa).

Un dels principals inconvenients que pot presentar aquesta ràtio és el càlcul de la mateixa, ja que el Benefici s’obté a partir dels estats financers de l’empresa i, per tant, fa referència al passat; el Preu de les accions en el mercat, per la seva banda, fa referència a les expectatives que tenen els inversors per al futur de l’empresa. Per això, molts experts utilitzen el benefici estimat per calcular el PER.

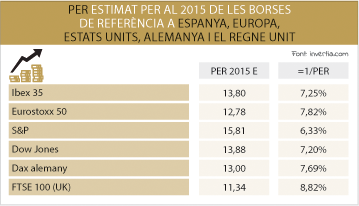

L’anàlisi dels PER no només pot ser útil des del punt de vista de les empreses. Aquesta ràtio també es calcula per a les diferents borses mundials. A continuació, mostrem el PER estimat per al 2015 de les borses de referència a Espanya, Europa, Estats Units, Alemanya i el Regne Unit.

{kind=link}