La gran liquiditat i els tipus d’interès negatius de bons i obligacions són un problema o la solució?

José Manuel Araguás. Professor titular de Mercats Financers a la UB.

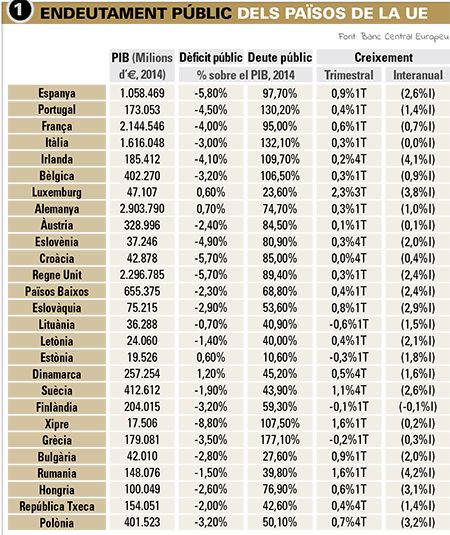

1. L’ENDEUTAMENT PÚBLIC DELS PAÏSOS MÉS SIGNIFICATIUS DE LA UNIÓ EUROPEA, SOBRETOT ELS PERIFÈRICS, ÉS MOLT ALT.

En efecte, l’endeutament, que sol servir per invertir en infraestructures i garantir serveis públics, s’ha convertit en un greu problema per a molts països. És, per exemple, el cas del Japó, que té un deute públic del 220% del PIB; als Estats Units supera ja el 100% del PIB.

A Europa, tal com es pot observar en el gràfic adjunt, el país més endeutat és Grècia amb el 177%, seguit d’Itàlia (amb el 132%), Portugal (130%), Irlanda (109,7%), Xipre (107,5%) i Espanya (amb un 97,7% sobre el PIB). Aquests són els països perifèrics anomenats PIGS i els problemes dels quals a Europa és que tenen a Grècia com a capdavantera. A més, si observem el mateix requadre veurem com normalment coincideix que els països amb més endeutament en deute públic són els que més dèficit públic posseeixen i pitjors taxes de creixement del PIB estan tenint; a excepció del cas d’Espanya, on s’estima un creixement del 2,6% en el 2015.

A Europa, tal com es pot observar en el gràfic adjunt, el país més endeutat és Grècia amb el 177%, seguit d’Itàlia (amb el 132%), Portugal (130%), Irlanda (109,7%), Xipre (107,5%) i Espanya (amb un 97,7% sobre el PIB). Aquests són els països perifèrics anomenats PIGS i els problemes dels quals a Europa és que tenen a Grècia com a capdavantera. A més, si observem el mateix requadre veurem com normalment coincideix que els països amb més endeutament en deute públic són els que més dèficit públic posseeixen i pitjors taxes de creixement del PIB estan tenint; a excepció del cas d’Espanya, on s’estima un creixement del 2,6% en el 2015.

Però la pregunta és: és bo o dolent endeutar-se per part dels països de la Unió Europea?

Decidir quan és acceptable el nivell de deute per a un estat o per a un país és una tasca complicada. Cal tenir en compte tant la conjuntura econòmica global com el nivell de deute previ, el cost financer del deute i com s’utilitza l’endeutament. Perquè no és el mateix endeutar-se per projectes d’infraestructures que ajudin al creixement que per refinançar el deute públic ja existent.

En definitiva, quan es recorre a l’endeutament per refinançar deute i despeses corrents no té massa sentit. I en el cas del fort creixement de l’endeutament dels països perifèrics de la UE, aquest ha estat causat per les caigudes del PIB, que han portat a un dèficit públic important i a una crisi bancària com mai històricament abans no havia existit.

2. EL BANC CENTRAL EUROPEU INJECTA UN FORT PROGRAMA DE LIQUIDITAT A LA ZONA EURO.

Amb la finalitat de lluitar contra el risc de deflació de l’eurozona, el BCE (Banc Central Europeu) ha llançat un programa de liquiditat (Quantitive Easing) que comporta la compra de deute públic en el mercat secundari fins a finals de setembre de 2016, la qual cosa suposa injectar 1,08 bilions d’euros. Una injecció que, a més, segons ha declarat el president de la institució, Mario Draghi, se seguiria fent fins que la inflació superi el 2%.

El BCE no comprarà més del 25% de cada emissió ni acumularà més del 35% d’un sol emissor de deute. En aquest programa s’exclouen els títols de deute públic de Xipre, Grècia i Portugal, que estan qualificats de bons escombraries.

Aquesta política suposa que assistirem a una forta liquiditat en el sistema econòmic i a uns tipus d’interès baixos, cosa que ens crearà incertesa.

3. LES CONSEQÜÈNCIES DE TANTA LIQUIDITAT EN EL SISTEMA ECONÒMIC DE LA UE FAN QUE ASSISTIM A TIPUS D’INTERÈS NEGATIU ALS PRINCIPALS PAÏSOS DE L’EUROZONA.

El deute públic de diversos països europeus –incloent-hi Espanya- està cotitzant a tipus d’interès negatiu. Que el prestador no estigui cobrant per deixar els diners sembla un fenomen totalment irracional! Un fet, doncs, que no presagia res de bo ni de positiu. Aleshores, per què es dóna aquesta situació?

A) Per abundància de liquiditat global en els bancs i inversors provocada per la política de liquiditat del Banc Central Europeu.

B) Perquè hi ha molta liquiditat i l’absència de bones inversions alternatives fa que els tipus d’interès s’enfonsin.

C) Perquè el deute públic és preferible per als inversors, ja que els dóna més seguretat que els dipòsits bancaris.

Atesa la baixa rendibilitat dels bons actuals, no sembla ara un bon moment per invertir ni en aquests ni en obligacions

Els tipus d’interès negatiu tenen dues conseqüències poc encoratjadores que caldrà tenir en compte, i que són: d’una banda, que els estats continuaran endeutant-se atès el cost de finançament tan barat; i, de l’altra, que els estalviadors assumiran riscos més alts que ofereixin alguna rendibilitat. Però el fons de reserva d’Espanya de la Seguretat Social ja va anunciar en el seu moment que no invertiria en deute públic espanyol amb tipus d’interès negatiu.

4. EL DEUTE PÚBLIC ESPANYOL ES TROBA SOTA MÍNIMS DE RENDIBILITAT, I L’INCREMENT DE L’ENDEUTAMENT DE L’ESTAT HA ESTAT MOLT ELEVAT DES DEL JUNY DE 2012, QUAN DRAGHI VA ANUNCIAR QUE EL BCE INJECTARIA LIQUIDITAT I POSARIA ELS INSTRUMENTS NECESSARIS SOBRE L’ECONOMIA EUROPEA.

Aquest increment de l’endeutament en els últims anys, amb apujades d’impostos i minsa correcció de la despesa pública, no ha fet disminuir prou el dèficit públic, i amenaça la taxa de creixement del PIB a causa de les incerteses polítiques que s’albiren a l’horitzó.

Així mateix, els tipus d’interès –després de l’elevada prima de risc que va mantenir Espanya respecte a la prima de risc alemany– han disminuït ostensiblement fins a nivells negatius.

5. LES DECISIONS POLÍTIQUES DE LA UE I LES REGLES DE JOC CONDICIONARAN LA MARXA DE L’ECONOMIA A L’EUROZONA.

La forta liquiditat pot portar afegides noves bombolles que alenteixin el creixement econòmic; d’altra banda, les desigualtats generades a l’eurozona són, també, una font important de risc. Els mercats valoraran la incertesa amb volatilitat, és a dir, amb variació del preu dels actius, de manera que les decisions que afecten els països més endeutats, com ara Grècia, requeriran de nous instruments d’ajust com l’emissió de bons europeus, ajornaments i, fins i tot, creatius ajustos de deute.

Però aquestes són decisions polítiques que han de liderar els països motors de la UE i que, en una economia amb moneda única, hauran d’assolir polítiques de responsabilitat per part dels països deutors.

6. L’INVERSOR EN BONS I OBLIGACIONS HA D’INVERTIR DE MANERA PRUDENT I SELECCIONANT ELS PAÏSOS EMISSORS.

Atesa la baixa rendibilitat dels bons actuals, no sembla ara un bon moment per invertir ni en aquests ni en obligacions. No obstant això, cal considerar que els bons tenen una durada en el temps que, segons les emissions, va de 3 a 30 anys, i en aquest període pot variar molt el preu del bo, de manera que, malgrat tot, es pot treure rendibilitat a la cartera, ja que la rendibilitat del bo és inversament proporcional al preu.

En qualsevol cas, tal com està la situació, avui dia és més recomanable invertir a curt termini perquè els bons a 10 anys, tan aviat com s’apugin els tipus, augmentaran el preu. En conseqüència, per precaució, és millor reduir la durada del bo i ser molt selectius en el moment d’invertir en deute públic.

{kind=link}