En la seva última conferència a Espanya,  el Premi Nobel d’Economia Finn E. Kydland defensava la idea que l’impacte de les polítiques monetàries depèn, en gran part, del model de tipus hipotecari. Vegem com.

el Premi Nobel d’Economia Finn E. Kydland defensava la idea que l’impacte de les polítiques monetàries depèn, en gran part, del model de tipus hipotecari. Vegem com.

Dr. Carlos Garriga(1) y Dr. Roman Šustek(2). (1)Membre del Departament d’Investigació al Banc de la Reserva Federal de St. Louis. (2)Professor d’Economia a la Universitat Queen Mary de Londres.

Avui dia la principal eina de política monetària utilitzada pels bancs centrals és el control de la taxa d’interès nominal a curt termini. Les intervencions en la taxa de curt termini tenen l’objectiu d’influenciar l’activitat econòmica sempre que en l’economia hi hagi algun tipus d’impediment que limita l’habilitat de les empreses per respondre a la nova política monetària.

Avui dia la principal eina de política monetària utilitzada pels bancs centrals és el control de la taxa d’interès nominal a curt termini. Les intervencions en la taxa de curt termini tenen l’objectiu d’influenciar l’activitat econòmica sempre que en l’economia hi hagi algun tipus d’impediment que limita l’habilitat de les empreses per respondre a la nova política monetària.

Aquesta lentitud en l’ajust en l’argot econòmic se sol anomenar rigideses nominals, per raó que les empreses normalment utilitzen contractes de tipus nominals on els pagaments s’especifiquen en algun tipus de moneda (euros, dòlars, bitcoin, etc.) en comptes d’una altra unitat de pagament. També és habitual que els contractes (compromisos d’intercanviar béns o serveis) s’estableixin per un avançat de diversos mesos, i fins i tot anys, per exemple, contractes laborals, contractes de lloguer o compromisos de compravenda. Atès que no és factible ajustar els termes del contracte en termes del preu, l’única alternativa és ajustar l’activitat empresarial sense que això afecti la taxa d’inflació. Els economistes argumenten que en absència d’aquest període d’ajust, qualsevol canvi en la taxa nominal d’interès de curt termini ha d’afectar directament a la taxa d’inflació.

Un clar exemple de contractes nominals a llarg termini són les hipoteques. Els préstecs hipotecaris habituals requereixen als propietaris d’habitatges la cobertura de quotes mensuals que paguen el servei del deute (que depenen del tipus d’interès nominal) i l’amortització del principal (pagar el deute). Les quotes s’estableixen per tal de garantir que, donada la taxa d’interès de la hipoteca, el deute es paga a poc a poc en la seva totalitat al final del termini de la hipoteca, en general de 15 a 30 anys. Diferents països ofereixen diferents tipus hipotecaris. Per exemple, les hipoteques de quota fixa (HQF), molt característiques dels Estats Units, Alemanya, França o Dinamarca, tenen un tipus hipotecari fix a l’inici del préstec i quotes mensuals, en termes nominals, que no varien durant la vigència del préstec. Per contra, les hipoteques de quota variable (HQV), típiques d’Espanya, el Regne Unit, Itàlia, Irlanda i Austràlia, fixen quotes nominals sobre una base període a període que varia amb fluctuacions del tipus d’interès nominal a curt termini actual. La majoria dels préstecs hipotecaris són variants d’aquests dos contractes bàsics.

Des de la perspectiva de la macroeconomia, algunes dades bàsiques suggereixen la importància potencial de les hipoteques en la conducció de la política monetària. Per exemple, la proporció de la renda (abans de pagar impostos) que els propietaris d’una casa destinen a pagaments hipotecaris oscil·la entre el 15% i el 30%. A nivell col·lectiu, però, la suma total del deute hipotecari (anual) com a percentatge del PIB en les economies avançades va assolir una mitjana del 70% l’any 2009

Ajustar la taxa d’interès nominal per complir la meta d’inflació

En el nostre treball realitzat juntament amb el professor i Premi Nobel d’Economia Finn E. Kydland teníem per objectiu analitzar la política monetària, via ajustos en la taxa  d’interès a curt termini, per observar com afecta l’activitat econòmica i, en particular, el sector de la construcció. Des de la perspectiva de la macroeconomia, algunes dades bàsiques suggereixen la importància potencial de les hipoteques en la conducció de la política monetària. Per exemple, la proporció de la renda (abans de pagar impostos) que els propietaris d’una casa destinen a pagaments hipotecaris oscil·la entre el 15% i el 30%. A nivell col·lectiu, però, la suma total del deute hipotecari (anual) com a percentatge del PIB en les economies avançades va assolir una mitjana del 70% l’any 2009 (el 22% a Itàlia, país que ostentava la menor xifra, i del 105% als Països Baixos, el que oferia la major quantitat). Però en alguns països el deute hipotecari és fins i tot encara més gran que el deute públic i la seva durada és més llarga.

d’interès a curt termini, per observar com afecta l’activitat econòmica i, en particular, el sector de la construcció. Des de la perspectiva de la macroeconomia, algunes dades bàsiques suggereixen la importància potencial de les hipoteques en la conducció de la política monetària. Per exemple, la proporció de la renda (abans de pagar impostos) que els propietaris d’una casa destinen a pagaments hipotecaris oscil·la entre el 15% i el 30%. A nivell col·lectiu, però, la suma total del deute hipotecari (anual) com a percentatge del PIB en les economies avançades va assolir una mitjana del 70% l’any 2009 (el 22% a Itàlia, país que ostentava la menor xifra, i del 105% als Països Baixos, el que oferia la major quantitat). Però en alguns països el deute hipotecari és fins i tot encara més gran que el deute públic i la seva durada és més llarga.

Així, com a part de l’estabilització del cicle econòmic, i per complir amb la seva meta d’inflació, els bancs centrals ajusten la taxa d’interès nominal a curt termini en resposta a les fluctuacions econòmiques. Aquests ajustaments incrementen o disminueixen el cost financer de les hipoteques noves així com les existents. En dur a terme els seus objectius d’estabilització, el banc central acaba redistribuint ingressos i benestar de la població en funció de l’etapa en què es trobin en el seu cicle de propietat de l’habitatge. En el treball amb el professor Kydland emfatitzem en què la mida i la direcció d’aquesta redistribució depèn del tipus de contracte hipotecari utilitzat.

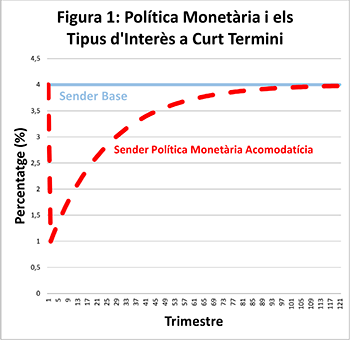

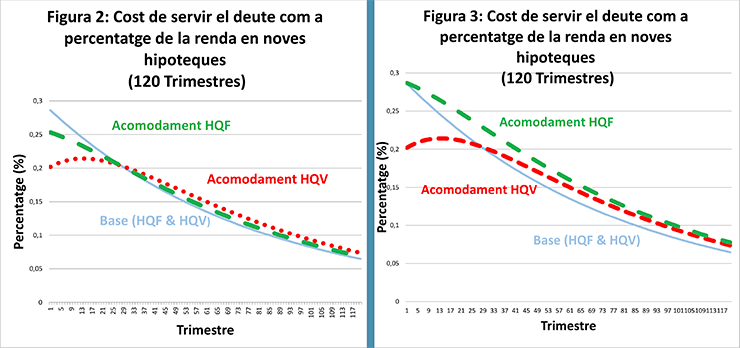

El següent exemple numèric té el propòsit d’il·lustrar aquests efectes. Per a això, considerem un escenari hipotètic on el banc central redueix el tipus d’interès nominal a curt termini del 4% a l’1%, com a la figura 1 (la unitat de mesura en l’eix horitzontal representa un trimestre), abans de retornar la taxa d’interès al 4%. Les figures 2 i 3 mostren el que succeeix amb els costos de servei del deute d’una casa amb el canvi en la política monetària. Per quantificar-ho, considerem una hipoteca que és quatre vegades més gran que l’ingrés de les llars. També suposem que l’ingrés real de les llars no canvia durant el termini del préstec i que la taxa d’inflació segueix una trajectòria similar a la taxa d’interès nominal a curt termini (en les dades, les taxes d’interès nominals són típicament baixes quan la inflació és baixa, i viceversa). Com mostrarem a continuació, és important diferenciar els nous compradors, que s’enfronten a tipus d’interès més baixos, dels que van comprar fa temps, a tipus més alts.

El següent exemple numèric té el propòsit d’il·lustrar aquests efectes. Per a això, considerem un escenari hipotètic on el banc central redueix el tipus d’interès nominal a curt termini del 4% a l’1%, com a la figura 1 (la unitat de mesura en l’eix horitzontal representa un trimestre), abans de retornar la taxa d’interès al 4%. Les figures 2 i 3 mostren el que succeeix amb els costos de servei del deute d’una casa amb el canvi en la política monetària. Per quantificar-ho, considerem una hipoteca que és quatre vegades més gran que l’ingrés de les llars. També suposem que l’ingrés real de les llars no canvia durant el termini del préstec i que la taxa d’inflació segueix una trajectòria similar a la taxa d’interès nominal a curt termini (en les dades, les taxes d’interès nominals són típicament baixes quan la inflació és baixa, i viceversa). Com mostrarem a continuació, és important diferenciar els nous compradors, que s’enfronten a tipus d’interès més baixos, dels que van comprar fa temps, a tipus més alts.

La figura 2 mostra clarament com la reducció en la taxa d’interès nominal a curt termini redueix el cost financer dels nous préstecs, tant de quota fixa com variable. Per tant, els nous propietaris es beneficien de l’acció política monetària i, en particular, aquells que trien quota fixa guanyen més. Això es deu al fet que la taxa d’interès en les hipoteques de quota fixa, que es manté constant durant la vida del préstec, ha de reflectir la futura inversió de la taxa d’interès nominal a curt termini. Altrament, els prestadors no estarien disposats a oferir hipoteques de quota fixa.

Per a tots aquells individus que utilitzen hipoteques de quota variable (nous propietaris i ja existents) una relaxació de la política monetària resulta beneficiosa. En canvi, quan les hipoteques disponibles tenen quota fixa, els nous compradors d’habitatges guanyen mentre que els antics surten perjudicats si no poden refinançar el seu crèdit

La figura 3 mostra l’efecte sobre préstecs contrets un trimestre abans de la baixada dels tipus d’interès. Si la caiguda de tipus es deu a una menor inflació, els costos del servei del deute augmenten per als propietaris amb hipoteques de quota fixa (llevat que puguin refinançar el crèdit a tipus més baixos), mentre que disminueixen per als propietaris que han comprat l’habitatge utilitzant hipoteques de quota variable. Encara que això pot semblar molt dolent per als propietaris d’habitatges que van utilitzar hipoteques de tipus fix i no poden refinançar, l’impacte de la baixa inflació és molt gradual i es requereixen bastants trimestres abans que el valor real de les quotes hipotecàries augmenti prou. Per contra, els propietaris que van comprar utilitzant hipoteques amb quota variable es beneficien immediatament de menors pagaments d’interessos. Aquests efectes sobre els préstecs vigents es van atenuant a mesura que les hipoteques són a prop del venciment.

En resum, per a tots aquells individus que utilitzen hipoteques de quota variable (nous propietaris i ja existents) una relaxació de la política monetària resulta beneficiosa. En canvi, quan les hipoteques disponibles tenen quota fixa, els nous compradors d’habitatges guanyen mentre que els antics surten perjudicats en la mesura que no puguin refinançar el seu crèdit.

Llegeix també: L’expert mundial Finn E. Kydland, Premi Nobel d’Economia 2004.

{kind=link}