El paper dels factors financers en la gènesi de la crisi des del 2008 converteix en cabdal la resposta a la pregunta sobre si s’ha aconseguit restablir l’estabilitat financera global. Recentment reapareixen dubtes que reediten temors i impedeixen qualsevol complaença.

El paper dels factors financers en la gènesi de la crisi des del 2008 converteix en cabdal la resposta a la pregunta sobre si s’ha aconseguit restablir l’estabilitat financera global. Recentment reapareixen dubtes que reediten temors i impedeixen qualsevol complaença.

Joan Tugores Ques. Catedràtic d’Economia de la UB.

L’edició de primavera del 2016 de l’Informe sobre Estabilitat Financera Global de l’FMI constatava l’increment dels riscos, percepcions de fragilitats i incerteses al sistema financer global. A les economies avançades reapareixien dubtes sobre la pretesa recuperació de la solidesa de les entitats financeres, al temps que els problemes en algunes importants economies emergents i en desenvolupament feien aflorar les febleses en unes dimensions com les financeres en què aquestes economies no havien progressat tant com en industrialització o exportacions. Per la seva part, des del 2013, l’OCDE inclou als seus periòdics Informes de Perspectives Semestrals el seguiment d’uns índexs de “vulnerabilitats financeres”, tota una declaració de principis d’uns vessants que requereixen una monitorització més estricta.

Un vell principi econòmic –i de sentit comú– ens diu que per superar una situació delicada de manera solvent cal eradicar les febleses de fons que van donar lloc als problemes. Si hi ha consens que els factors financers més importants a la crisi que esclata l’any 2008 van tornar a ser –com ja havia document en 1933 Irving Fisher com a tret general de les crisis financeres greus– la combinació d’excessos en el crèdits per part de les entitats financeres i el correlatiu sobreendeutament per part d’empreses i famílies, amb els seus negatius impactes sobre la salut financera dels actors econòmics, incloses les entitats financeres, caldria avaluar si això s’ha corregit substancialment. Des del 2009 hem sentit a parlar de les exigències de desendeutament, de la necessitat de restablir la solvència de les institucions financeres –sovint amb aportacions de recursos públics que han generat polèmiques sociopolítiques– i, en resum, del retorn a una situació de normalitat financera. Semblava, fins i tot, haver-se arribat a una certa mínima complaença respecte d’això que suggeria que el sistema financer estava en condicions de reprendre la seva tasca de canalitzar l’estalvi envers les inversions productives després d’uns anys de “tancament de l’aixeta del crèdit”. Però les crues realitats d’un creixement més baix del que s’esperava –un creixement massa lent durant massa temps, en l’expressiva formulació de l’FMI– han portat a difuminar els components artificials d’un prematur optimisme: no podia tornar a funcionar el que va passar abans de la crisi quan una “pujada de la marea” en termes de bonança econòmica va tapar les vergonyes, sinó que, al contrari, la feblesa de la recuperació obligava a garantir que els ajustos cap a una més gran solidesa eren realment seriosos.

Un vell principi econòmic –i de sentit comú– ens diu que per superar una situació delicada de manera solvent cal eradicar les febleses de fons que van donar lloc als problemes. Si hi ha consens que els factors financers més importants a la crisi que esclata l’any 2008 van tornar a ser –com ja havia document en 1933 Irving Fisher com a tret general de les crisis financeres greus– la combinació d’excessos en el crèdits per part de les entitats financeres i el correlatiu sobreendeutament per part d’empreses i famílies, amb els seus negatius impactes sobre la salut financera dels actors econòmics, incloses les entitats financeres, caldria avaluar si això s’ha corregit substancialment. Des del 2009 hem sentit a parlar de les exigències de desendeutament, de la necessitat de restablir la solvència de les institucions financeres –sovint amb aportacions de recursos públics que han generat polèmiques sociopolítiques– i, en resum, del retorn a una situació de normalitat financera. Semblava, fins i tot, haver-se arribat a una certa mínima complaença respecte d’això que suggeria que el sistema financer estava en condicions de reprendre la seva tasca de canalitzar l’estalvi envers les inversions productives després d’uns anys de “tancament de l’aixeta del crèdit”. Però les crues realitats d’un creixement més baix del que s’esperava –un creixement massa lent durant massa temps, en l’expressiva formulació de l’FMI– han portat a difuminar els components artificials d’un prematur optimisme: no podia tornar a funcionar el que va passar abans de la crisi quan una “pujada de la marea” en termes de bonança econòmica va tapar les vergonyes, sinó que, al contrari, la feblesa de la recuperació obligava a garantir que els ajustos cap a una més gran solidesa eren realment seriosos.

Des del 2009 hem sentit a parlar de les exigències de desendeutament, de la necessitat de restablir la solvència de les institucions financeres –sovint amb aportacions de recursos públics que han generat polèmiques sociopolítiques– i, en resum, del retorn a una situació de normalitat financera. Però les crues realitats d’un creixement més baix del que s’esperava han portat a difuminar els components artificials d’un prematur optimisme

I això no s’estava aconseguint. Com mostra la figura 1, la ralentització del creixement l’any 2016 feia aflorar el llegat negatiu dels forats als balanços de les entitats financeres en termes de –entre d’altres indicadors– crèdits impagats que continuaven essent un llast per a la solvència d’algunes entitats financeres. La figura és un dels indicadors triats per l’FMI per evidenciar la correlació entre el pes del crèdits impagats (non performing exposures) i la valoració de les entitats financeres. El llegat de la crisi no semblava, doncs, superat pràcticament vuit anys després del seu esclat sinó que, més aviat, reapareixien els deures pendents respecte d’això.

I a les economies emergents?

No es tracta només d’un tema de solvència financera sinó que, en paral·lel, guanyaven pes -i sovint acritud– els debats sociopolítics sobre l’efectivitat dels ajustos/rescats públics a algunes entitats i sobre a qui estaven beneficiant realment les reformes regulatòries als sistemes financers occidentals: als poderosos lobbys implicats més que no pas al conjunt de la ciutadania? L’estratègia de posar pedaços mostrava les seves grans limitacions i calien reformes serioses i profundes. Alguns enyoraven les mesures més atrevides de l’Administració Roosevelt als Estats Units des del 1933 i constataven el menor rigor i sentit d’interès públic de les adoptades els darrers anys…

A les economies emergents els debats sobre la salut financera eren encara més grans. En primer lloc, perquè l’acceptació d’un grau més gran d’obertura o integració financera havia estat una de les tendències globals prèvies més notables. Indicadors en aquest sentit s’incorporaven al selecte estoc de mesures de presència global amb què els organismes internacionals valoren l’assumpció dels reptes globals. Però, en segon lloc, moltes de les economies emergents i en desenvolupament han anat (con)cedint més protagonisme als fluxos financers internacionals amb efectes que semblaven positius inicialment, quan arribaven més capitals i més barats, però les coses semblaven endurir-se més de l’esperat a mesura que les incerteses sobre l’economia global s’accentuaven.

Per entendre les dificultats financeres en alguns països emergents basta combinar dos criteris senzills. D’una banda, que assolir un cert grau de sofisticació financera és, històricament, més difícil que ascendir posicions en exportacions o manufactures. El cas de la Xina és el més clar, però no l’únic. D’altra banda, que les economies en ascens no sempre sembla que han après les lliçons dels errors que hem anant cometent les economies dites avançades en matèria de fragilitats financeres i la forma de gestionar-los. Al cap i a la fi les bombolles, les temptacions per trobar dreceres cap a un ràpid enriquiment –comprant a 100 i venent en pocs temps a 150–, semblen ser consubstancials a la naturalesa humana, per sobre de qualsevol diferència de grau de desenvolupament o context sociocultural.

Per entendre les dificultats financeres en alguns països emergents basta combinar dos criteris senzills. D’una banda, que assolir un cert grau de sofisticació financera és, històricament, més difícil que ascendir posicions en exportacions o manufactures. I, d’altra banda, que les economies en ascens no sempre sembla que han après les lliçons dels errors que hem anant cometent les economies dites avançades en matèria de fragilitats financeres i la forma de gestionar-los. Al cap i a la fi les bombolles semblen ser consubstancials a la naturalesa humana, per sobre de qualsevol diferència de grau de desenvolupament o context sociocultural

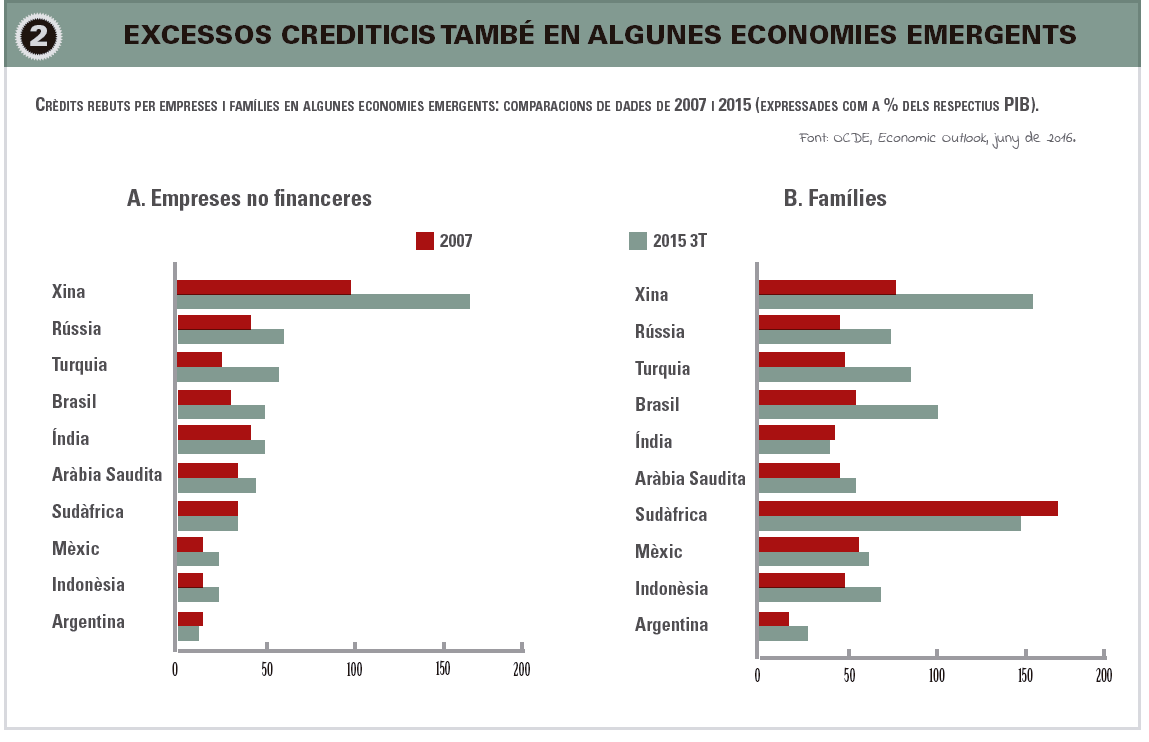

La figura 2 mostra, amb dades de l’OCDE, com a partir del 2007 algunes economies emergents haurien pres el relleu de les avançades pel que fa a ràpids creixements en el crèdit absorbit per famílies i empreses. De nou, les lliçons d’Irving Fisher d’anar en compte amb aquestes dinàmiques semblaven ser ignorades. Sobretot a la Xina, un context de ràpid creixement servia per dissipar recels, per defugir prudències i donar ales a processos que la Història, tossudament, ens diu que acaben en augments de preus dels actius, bombolles que sovint esclaten i efectes socioeconòmics delicats.

Per la seva banda, la figura 3 recull alguns indicadors que fa servir l’FMI per mostrar com la gestió de riscos financers per part de la Xina també sembla repetir pautes que haurien d’haver fet saltar senyals d’alarma, abans que els riscos anessin més enllà del que pot gestionar fins i tot un país amb el volum de reserves i l’executivitat –siguem políticament correctes– per prendre decisions com és la Xina.

Riscos fora de control: deures pendents

Ens trobem doncs amb més que símptomes que els riscos financers a l’economia global no estan tan controlats ni continguts com seria desitjable vuit anys després de l’esclat de la crisi. Per ser ponderats, cal defugir posicions simplistes extremes, per grates que siguin a molts analistes i comentaristes: un sistema financer obert i fluid és un mecanisme cabdal de mobilització de recursos productius i generació de riquesa que mereix una valoració positiva. Però, precisament per això, en pocs àmbits com al sistema financer és evident que mercats i regulacions són complementaris i no contraposats: uns mercats financers eficients requereixen regulacions de qualitat, que evitin comportaments oportunistes, que garanteixin que els recursos van als projectes i àmbits amb més potencial de generació de riquesa, i no als millors “connectats”. I unes regulacions de qualitat requereixen un marc institucional sòlid i solvent.

En pocs àmbits com al sistema financer és evident que mercats i regulacions són complementaris i no contraposats: uns mercats financers eficients requereixen regulacions de qualitat, que evitin comportaments oportunistes, que garanteixin que els recursos van als projectes i àmbits amb més potencial de generació de riquesa, i no als millors “connectats”. I unes regulacions de qualitat requereixen un marc institucional sòlid i solvent

Cal recordar sempre que les interaccions entre salut del sistema financer i la del conjunt del sistema econòmic són multidireccionals i profundes. És cert que una insuficient reconstrucció de la solvència financera ha estat contribuint a la feblesa de la recuperació, i les responsabilitats respecte dels poderosos lobbys financers no es poden negar. Però també és cert, com hem intentat argumentar, que la lenta recuperació, el “creixement elusiu” de què parla l’OCDE, ha posat en evidència les insuficiències greus en les reformes financeres així com la magnitud dels deures pendents. “Polítiques potents per a una normalització amb èxit” és el títol triat per l’FMI pel principal capítol del seu Informe respecte d’això. Fàcil de dir, difícil de fer, pensarem molts. Però també cal tenir present que, precisament pel fet que els orígens financers de la crisi han portat a debats sobre la legitimitat i utilitat socials del sistema financer, les seves principals institucions, i fins i tot els seus principals protagonistes, adquireix ple sentit la pregunta que, provocativament, va llançar a principis d’any el professor de Chicago Luigi Zingales als seu discurs com a president de la American Finance Association: “Beneficien les finances a la societats?”. Potencialment no hi ha dubte que la resposta hauria de ser clarament positiva, però el deteriorament de legitimitat del sistema financer ha fet que moltes persones i grups socials siguin reticents… o més que això. Retornar la responsabilitat al sistema financer, implementar regulacions eficients i assenyades que limitin els efectes colaterals de la naturalesa humana, és també la forma de retornar també la seva utilitat social i redreçar la seva legitimitat. Ambdós ingredients d’una recuperació més sòlida, sostenible i inclusiva de l’economia global. Ens hi juguem molt i el sistema financer ha de deixar de ser un llast i passar a ser un actiu.

{kind=link}