El baix creixement i la seva distribució desigual, l’alentiment del comerç i les distorsions financeres que tornen a emergir periòdicament són fonts de preocupació per a una recuperació econòmica postcrisi que costa de reprendre més del que s’esperava.

El baix creixement i la seva distribució desigual, l’alentiment del comerç i les distorsions financeres que tornen a emergir periòdicament són fonts de preocupació per a una recuperació econòmica postcrisi que costa de reprendre més del que s’esperava.

Joan Tugores Ques. Catedràtic d’Economia de la UB.

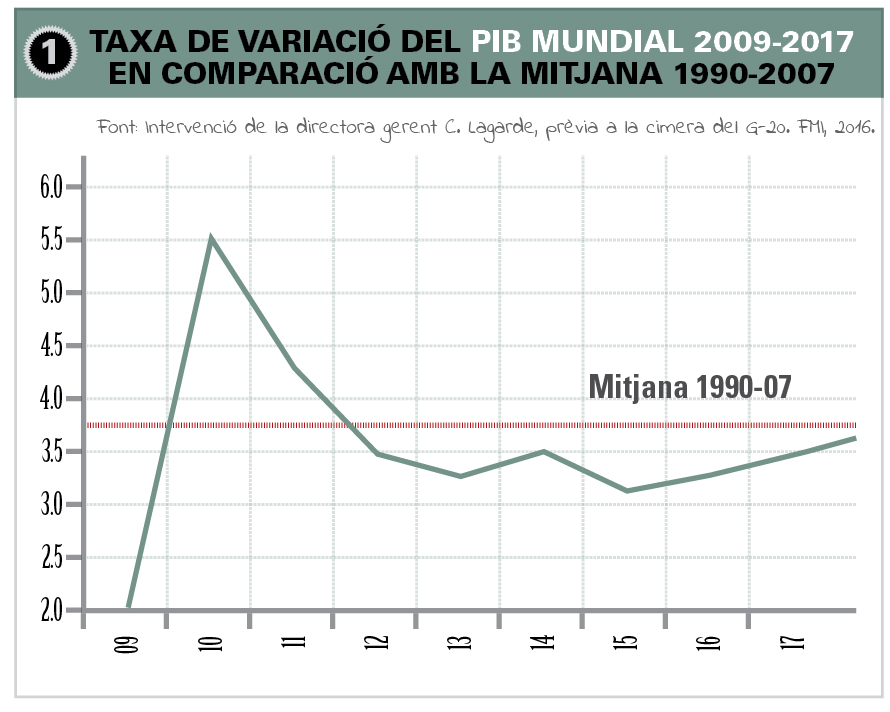

En una intervenció prèvia a la cimera del G-20 que va tenir lloc a la ciutat xinesa de Hangzhou el setembre de 2016, la directora de l’FMI, Christine Lagarde, va seleccionar els aspectes que reflecteixen les figures 1 i 2 per resumir els problemes als quals cal fer front . El primer d’ells evidència les dificultats per reprendre un ritme de creixement econòmic a escala mundial similar a la mitjana aconseguida entre el 1990 i el 2007. Després de la caiguda del 2009 i del “rebot” del 2010, s’han anat encadenat molts anys de baix ritme – o de creixement lent, elusiu o anèmic, per recórrer a algunes de les expressions utilitzades- que han donat lloc a interpretacions que van des de la d’ “un nou estancament secular” fins a llistats de llastos per a la recuperació, inclosos la càrrega de l’endeutament acumulat, les dificultats sense resoldre en el sistema financer o els problemes en el sistema comercial mundial. Els debats sobre els marges de maniobra per millorar la situació en un entorn amb elements nous, aparentment inèdits en alguns casos, són el fil conductor de molts dels documents d’anàlisi de la situació global publicats en darrers mesos de l’any 2016.

Els debats sobre els marges de maniobra per millorar la situació en un entorn amb elements nous, inèdits en alguns casos, són el fil conductor de molts dels documents d’anàlisi de la situació global publicats recentment

El creixement inclusiu

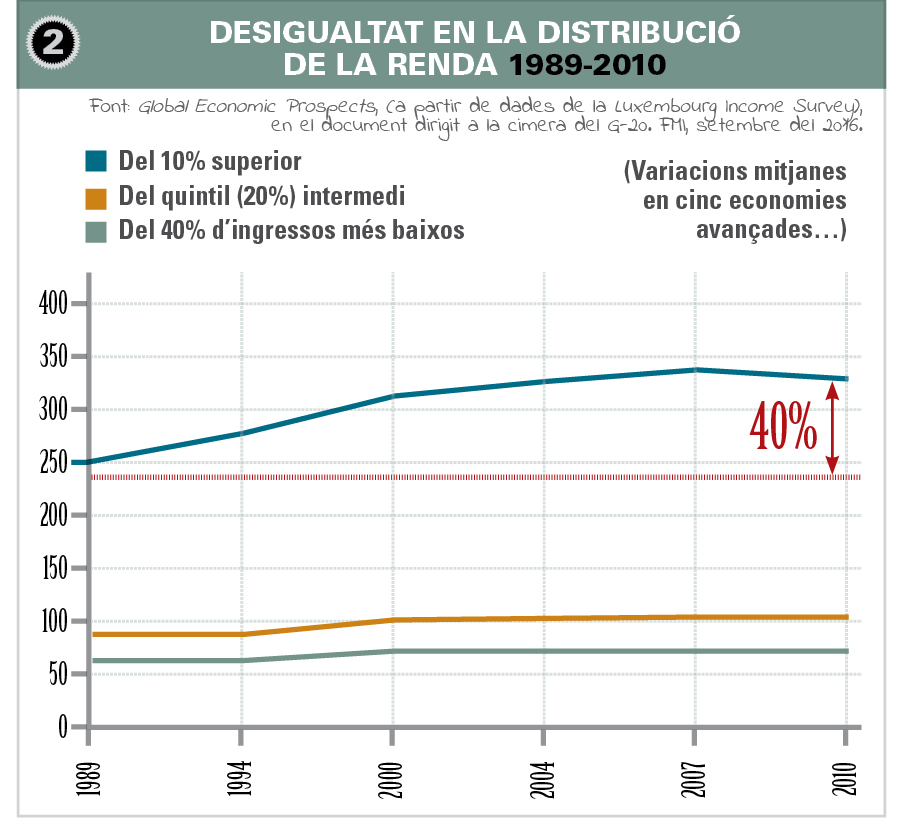

Però fins i tot en la formulació del molt ortodox FMI, el missatge de la figura 1 es connectava amb el de la figura 2 que, a més de ser presentat per Lagarde, consta en el document oficial enviat per l’FMI a la cimera del G-20 i mostra com des de finals dels 80 els anomenats “dividends de la globalització” haurien beneficiat bàsicament al segment més alt en la distribució de la renda. La divergència entre l’evolució dels ingressos del 10% més afavorit de la població -les dades es refereixen a cinc de les principals economies avançades- contrasta amb el pràctic estancament dels segments intermedis -les sofertes classes mitjanes- i els d’ingressos més baixos . Aquesta connexió entre els problemes del creixement i els de distribució s’incorporava de forma cridanera al comunicat final de la cimera del G-20. Per primera vegada, en aquest tipus de documents de referència, s’incloïa una secció específica sobre Desenvolupament Inclusiu i Interconnectat que començava afirmant que “el nostre creixement, per ser fort, sostenible i equilibrat, ha de ser així mateix inclusiu” (punt 32). Aquesta era una de la vintena de referències a la necessitat que la recuperació econòmica no es limiti als agregats macroeconòmics sinó que arribi a sectors molt més amplis de les societats per assegurar la seva solidesa, la seva continuïtat en el temps, i contenir les friccions socials i polítiques sovint traduïdes en reaccions adverses a la pròpia dinàmica d’integració global -inclosa l’europea- que estan aflorant amb força en els últims temps.

El document oficial enviat per l’FMI a la cimera del G-20 de setembre del 2016 incloïa, per primer cop en aquest tipus d’informes de referència, una secció específica sobre Desenvolupament Inclusiu i Interconnectat que començava afirmant que “el nostre creixement, per ser fort , sostenible i equilibrat, ha de ser així mateix inclusiu”

Al principi de la tardor de 2016, l’Organització Mundial del Comerç (OMC) va celebrar les seves jornades de Public Forum, aquest cop centrades en el tema del comerç inclusiu i en la recerca de vies que impliquin a segments més amplis del teixit empresarial i social i els facin arribar els beneficis del comerç internacional. No és casualitat que l’informe més important que publica anualment l’OMC, el World Trade Report, publicat en aquestes mateixes dates, tingui com a tema central el paper de les pimes en el comerç, visibilitzant no només com algunes d’aquestes ja tenen un paper rellevant com a exportadores sinó com, a més, moltes altres estan implicades indirectament com a proveïdores d’empreses (sovint més grans i públicament conegudes) que són les que figuren com exportadores directes. Potenciar, treure partit i retribuir adequadament aquesta crucial aportació d’amplis segments del teixit empresarial -i de l’entramat social que li és subjacent- és una manera de recuperar el dinamisme del comerç mundial i millorar la seva creixent i debatuda legitimitat.

Temps de desigualtats

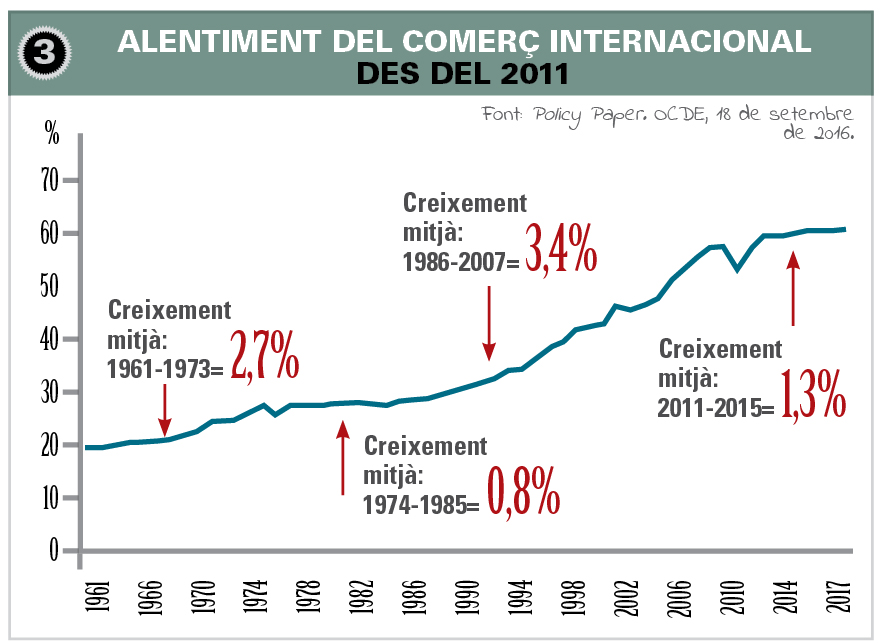

Efectivament, un dels problemes connectats amb la lentitud de la recuperació de l’economia global és l’alentiment del comerç internacional des del 2011 al 2012. La figura 3 mostra com, en el que portem de segona dècada del segle XXI, el ritme de creixement del comerç mundial ha caigut a menys de la meitat si ho comparem amb el període transcorregut des de mitjans dels 80 fins a l’inici de la crisi. Com a mostra així mateix la figura 3, les dades recents ens retrotreuen als durs moments de finals dels 70 i principis dels 80. No és coincidència que a principis d’aquesta última dècada es parlés de neoproteccionisme, i de la reaparició de temptacions i de tensions proteccionistes -les interdependències entre feble creixement, alentiment del comerç i rebrots proteccionistes són una constant en la història- que ara tornen a manifestar-se.

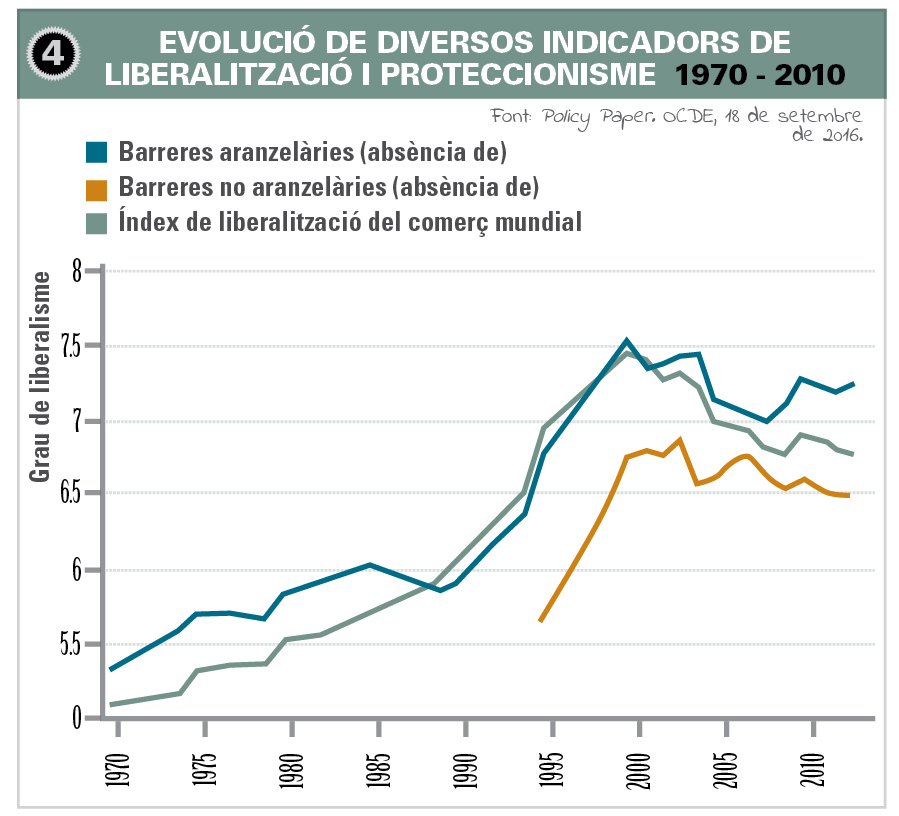

D’altra banda, la figura 4 mostra diversos indicadors de la recent reaparició de pulsions proteccionistes, algunes d’elles fins i tot anteriors a l’inici formal de la crisi financera el 2008, quan certs desajustos i asimetries ja estaven aflorant. Extreta de l’Interim Economic Outlook publicat per l’OCDE el setembre de 2016, la figura 4 presenta una inquietant pregunta a manera de títol: reapareixen les temptacions proteccionistes?

D’altra banda, la figura 4 mostra diversos indicadors de la recent reaparició de pulsions proteccionistes, algunes d’elles fins i tot anteriors a l’inici formal de la crisi financera el 2008, quan certs desajustos i asimetries ja estaven aflorant. Extreta de l’Interim Economic Outlook publicat per l’OCDE el setembre de 2016, la figura 4 presenta una inquietant pregunta a manera de títol: reapareixen les temptacions proteccionistes?

Aquest fre del comerç és un “malestar transitori” o pot estar indicant una perillosa “aturada cardíaca” per a l’economia global? De nou, sorgeixen les apel·lacions a ampliar les bases i incloure participants –alhora beneficiaris- d’unes regles econòmiques que semblen concentrar cada vegada més de forma excessiva els seus dividends en massa poques mans.

El pròleg de l’última edició de l’Informe Global de Competitivitat comença descrivint el difícil escenari actual com un temps de “creixent desigualtat en la distribució de la renda, tensions socials i polítiques en augment, i un sentiment general d’incertesa respecte del futur”. Constatar aquest difícil entorn és necessari per “encendre de nou” el motor del creixement amb el realisme que requereix l’adequació a un entorn tecnològic i geopolític que està canviant amb una inusitada rapidesa que deixa perplexos analistes i polítics i provoca neguit a l’opinió pública. Així mateix, en el pròleg del World Economic Outlook publicat l’octubre del 2016, l’economista en cap de l’FMI, Maurici Obstfeld, a l’hora de resumir què es pot (o què s’ha de fer), insisteix, d’una banda ,en la necessitat d’ “incloure mesures que mitiguin els efectes adversos dels canvis econòmics sobre la distribució de la renda, ja siguin deguts a la tecnologia, a les forces de la globalització o a d’altres desenvolupaments “. I d’altra banda, remarca els riscos d’un “entorn global hostil al comerç”, que dificulti obtenir els guanys de productivitat i la difusió de tecnologies, coneixements i inversions.

Aprendre del passat

La necessitat de recuperar un major creixement és, doncs, complementària i no contraposada al fet que aquest sigui de més qualitat i estigui millor distribuït. L’experiència dels miratges del model de creixement previ a la crisi -de fet, el que ens va conduir a la Gran Recessió- hauria d’haver-nos fet aprendre ja aquesta crucial lliçó: que la solidesa del creixement és almenys tan important com la seva magnitud a curt termini. En cas de no ser així, les reticències socials que van apareixent conformen un entorn no només sociopolíticament fràgil sinó propens a la difusió de plantejaments que, instrumentalitzant les disfuncions en la forma en què s’han gestionat la globalització i la crisi, condueixin a reversions que la història ha demostrat que són remeis pitjors que els mals que pretenen corregir. Al final, malgrat l’aparent novetat d’alguns escenaris, sempre ens trobem amb les dificultats que tenim per aprendre les lliçons de la història.

L’experiència dels miratges del model de creixement previ a la crisi hauria d’haver-nos fet aprendre que la solidesa del creixement és almenys tan important com la seva magnitud a curt termini. En cas de no ser així, les reticències socials conformen un entorn sociopolíticament fràgil i propens a la difusió de plantejaments erronis

{kind=link}