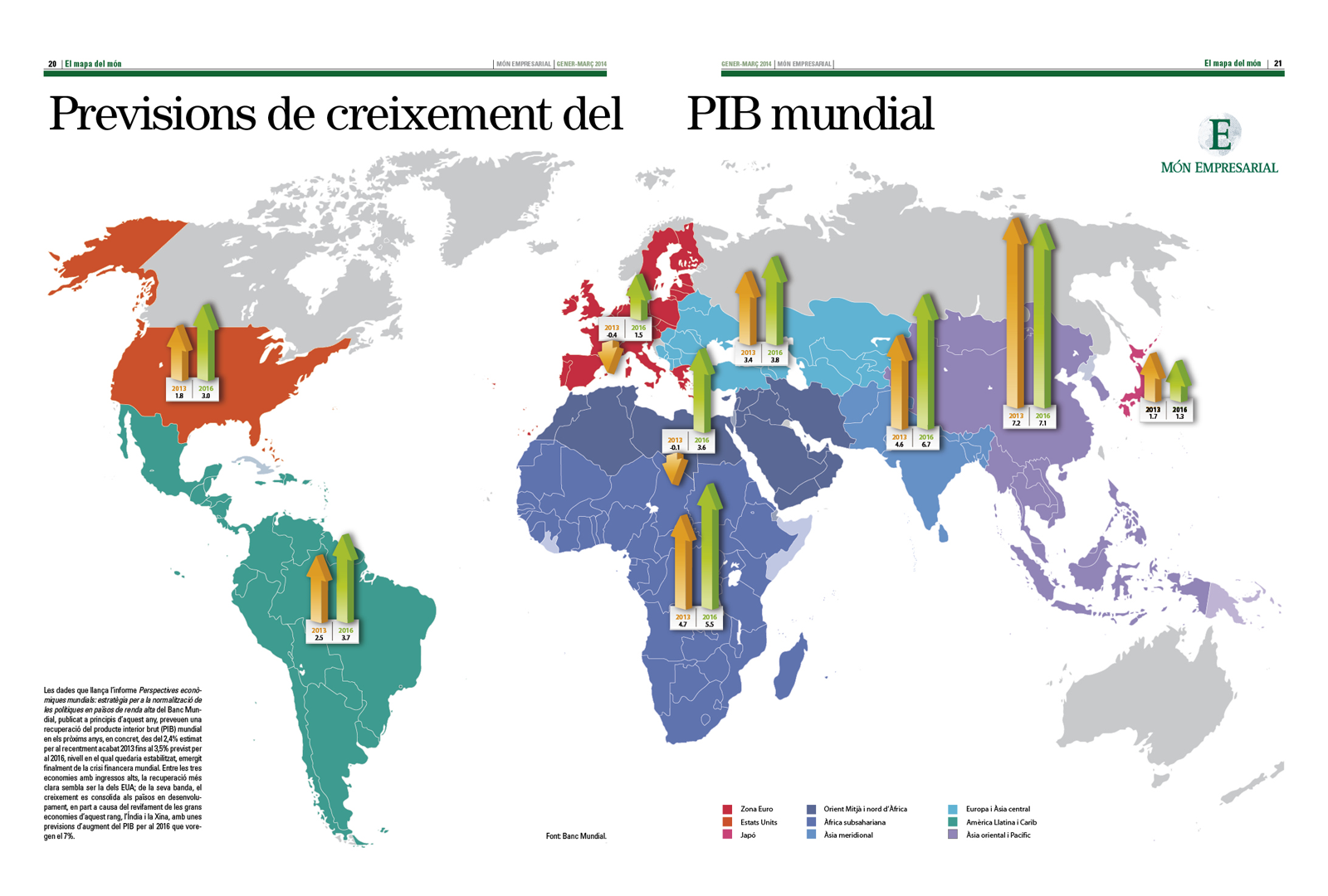

Sota el títol Una recuperació més ferma, l’FMI va publicar a finals de juliol la seva actualització de les Perspectives econòmiques mundials. Les dades agregades a nivell global es mantenen substancialment similars –amb un creixement del 3,5% el 2017 i del 3,6% el 2018–, però amb matisos interessants: de millora d’expectatives, en alguns casos, i de moderació, en d’altres.

Joan Tugores Ques. Catedràtic d’Economia de la UB.

La taula adjunta en resumeix les principals dades i projeccions. Cal indicar que el diferencial entre economies emergents i avançades, que s’havia reduït a tan sols 2,2 punts l’any 2015, torna a estar a l’alça, amb unes diferències estimades de 2,6 punts el 2017 i 2,9 el 2018.

Una raó que n’explica el perquè és que les previsions per a la Xina mostren un alentiment significativament més suau del que s’havia estimat fins ara, encara que els riscos crediticis i financers per al gegant asiàtic continuen presents. La continuïtat de la fortalesa de l’Índia i dels països agrupats sota la sigla ASEAN-5 (Indonèsia, Malàisia, Filipines, Tailàndia i Vietnam) situa el creixement previst per a l’Àsia emergent en un 6,5% tant pel 2017 com pel 2018. La recuperació d’una Àfrica subsahariana que rep cada cop més atenció també mereix ser destacada.

Pel que fa a l’anàlisi de les economies avançades que recull el document, en destaca la revisió a la baixa de les previsions per als Estats Units, fins a un 2,1% (tot i que cal recordar que la xifra continua essent superior a les dades del conjunt de la zona euro). Cal esmentar que, també al juliol, l’FMI va presentar el seu informe sobre els Estats Units amb algunes propostes inusualment explícites en matèria de migracions, cobertura sanitària o obertura comercial, significativament oposades a les que propugna l’Administració Trump.

A Europa, finalment, la revisió és lleugerament a l’alça, fent servir l’expressió de sorpresa en positiu, amb millores de previsions liderades per Itàlia i Espanya. Però, també, i com és habitual als documents de l’FMI, s’hi inclou un toc d’atenció a les fragilitats i deures pendents per consolidar econòmicament i sociopolíticament els missatges en positiu de l’economia.

Llegeix també: Els llegats de les crisis

Llegeix també: Infografia: Deute del sector privat no financer

{kind=link}