L’empresa nord-americana havia arribat a ser el líder mundial en el comerç de joguines, amb 68.000 empleats i més de 1.600 botigues a tot el món. Enguany, però, i després d’una sèrie d’errors fatals, ha acabat tancant als Estats Units i a la majoria de països. És un exemple paradigmàtic que permet comprovar que uns pocs desencerts poden acabar amb un projecte d’èxit.

L’empresa nord-americana havia arribat a ser el líder mundial en el comerç de joguines, amb 68.000 empleats i més de 1.600 botigues a tot el món. Enguany, però, i després d’una sèrie d’errors fatals, ha acabat tancant als Estats Units i a la majoria de països. És un exemple paradigmàtic que permet comprovar que uns pocs desencerts poden acabar amb un projecte d’èxit.

Oriol amat. Catedràtic d’Economia Financera de la UPF Barcelona School of Management, vicedegà del Col·legi d’Economistes de Catalunya i vicepresident d’ACCID.

“Escoltar el client és el millor que es pot fer. Tot el que hem aconseguit ha estat gràcies al fet que el client ens ha dit:

“Jo ho necessito” o “Jo ho vull”.Charles Lazarus,fundador de Toys “R” Us.

Història

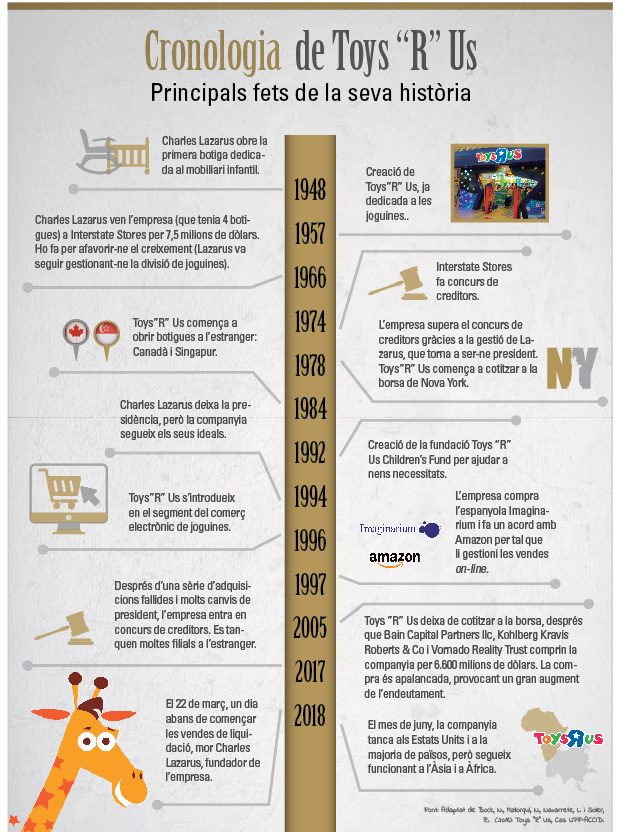

Toys “R” Us va ser fundada per Charles Lazarus (nascut el 1923) que, de petit, ja ajudava a la botiga de bicicletes del seu pare. Això el va portar a somniar a tenir algun dia una botiga pròpia. Després del seu pas per l’exercit durant la Segona Guerra Mundial, el 1948 va obrir una botiga de mobiliari infantil a Washington. Dos anys més tard, i després de comprovar que els pares li demanaven joguines per als seus fills, va incorporar-les al negoci. Ben aviat, va descobrir que les joguines es trencaven més i passaven ràpidament de moda. Per aquest motiu, els pares visitaven més sovint la botiga, fent-la més rendible.

El 1957, va introduir-hi dos canvis importants: dedicar-se només a les joguines i vendre en format supermercat, model de botiga que també estava començant en el comerç d’alimentació.

En pocs anys l’empresa es va convertir en la líder mundial del comerç de joguines. S’havia complert el somni de Lazarus.

Les claus de l´èxit

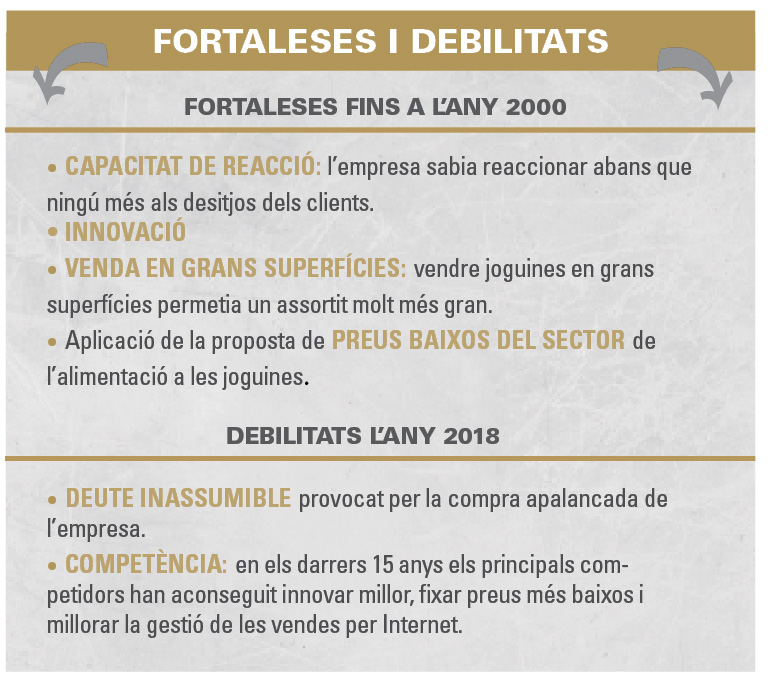

Hi ha diversos trets que expliquen l’èxit de l’empresa en els primers anys:

. Lazarus tenia una gran habilitat per a captar les necessitats dels clients. L’empresa sabia reaccionar abans que ningú als seus desitjos.

. Durant molts anys l’empresa va ser molt innovadora. Per exemple, a les seves botigues hi havia una zona on els nens podien jugar amb les joguines abans que els pares decidissin comprar-les.

. Toys “R” Us venia joguines en grans superfícies. D’aquesta manera oferia l’assortit més gran del mercat. I va ser la primera botiga de joguines on el client comprava fent servir un carret com als supermercats.

. L’empresa aplicava la proposta de preus baixos del sector de l’alimentació a les joguines. Per a fer-ho, utilitzava la tècnica del cost objectiu. En lloc de fixar el preu de venda dels seus productes a partir del cost de compra més un marge, fixava el preu a pagar als seus proveïdors a partir del preu màxim de venda menys el marge de benefici que volia guanyar.

. Toys “R” Us sovint venia productes amb poc benefici o sense guanyar-hi res per mantenir la imatge de baix cost. Per exemple, el 1977, es va posar de moda un joc electrònic anomenat “Simon” i el mercat es va quedar quasi sense unitats. Mentre els seus competidors venien el producte a 30 dòlars i els el treien de les mans, Lazarus el venia per 20 dòlars. D’aquesta manera donava la imatge de baix preu i els clients assumien que tota la resta de productes també era de baix preu.

. L’empresa ha posat en marxa moltes iniciatives de responsabilitat social per a generar un impacte positiu en la societat. Per exemple, el 2005 va donar 6 camions tràiler plens de joguines als afectats per l’huracà Katrina, i al llarg de les darreres dècades ha fet donacions valorades en més de 100 milions de dòlars per a organitzacions que cuiden nens pobres.

Però, a principis del segle XXI, tot va començar a canviar.

Les compres apalancades són molt perilloses, perquè l’empresa adquirida s’endeuta molt per tal que el comprador pugui pagar les accions als accionistes que marxen

El primer gran problema: venda apalancada de l’empresa

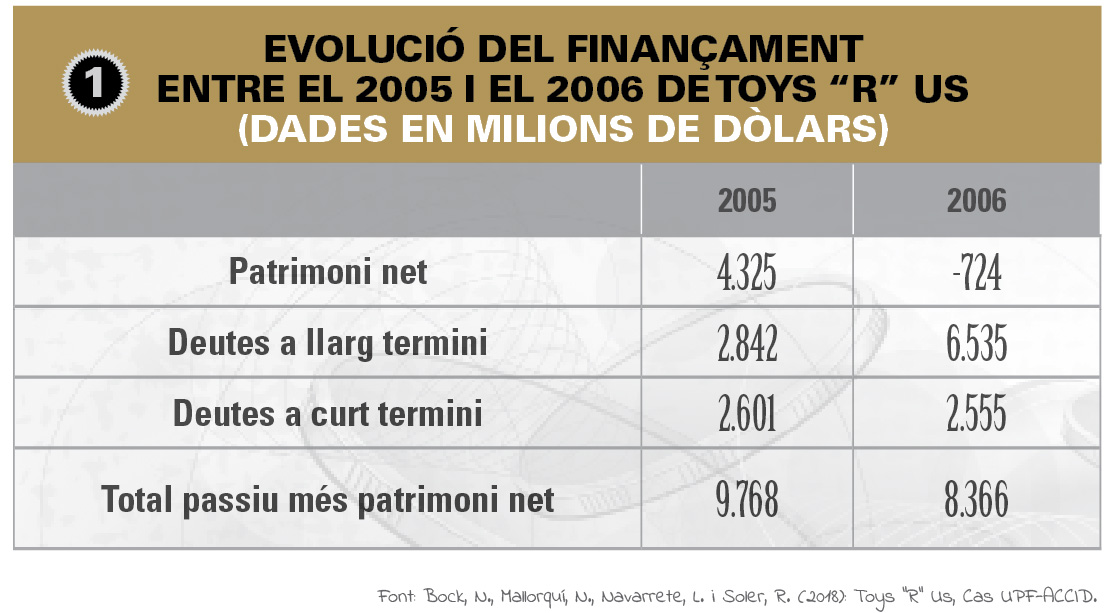

El 2005, es va produir un fet que canviaria radicalment l’evolució de la companyia. Un consorci composat per tres companyies financeres, Bain Capital Partners, Kohlberg Kravis Roberts & Co i Vornado Reality Trust va comprar Toys ”R” Us per 6.600 milions de dòlars. El problema és que la compra va ser apalancada, ja que la major part dels diners de la compra-venda varen sortir de l’endeutament de la pròpia Toys “R” Us. En concret, dels 6.600 milions del preu de l’adquisició, els compradors en van posar només 1.200 milions; la resta (5.400 milions) es van obtenir a través de préstecs que va demanar Toys “R” Us. Es a dir, el comprador va pagar la major part del preu de venda de l’empresa als venedors amb el deute que va agafar la pròpia companyia comprada. És un tipus d’operació que acostuma a acabar malament, tal com va passar també amb Majorica o Panrico, per exemple. Això va provocar un gran augment de l’endeutament (veure figura 1).

L’empresa, que estava molt sanejada el 2005, es va situar en uns nivells d’endeutament molt perillosos i amb patrimoni net negatiu a partir del 2006.

A la figura 2, s’hi pot comprovar l’evolució del deute financer que es va incrementar exponencialment del 2005 al 2006.

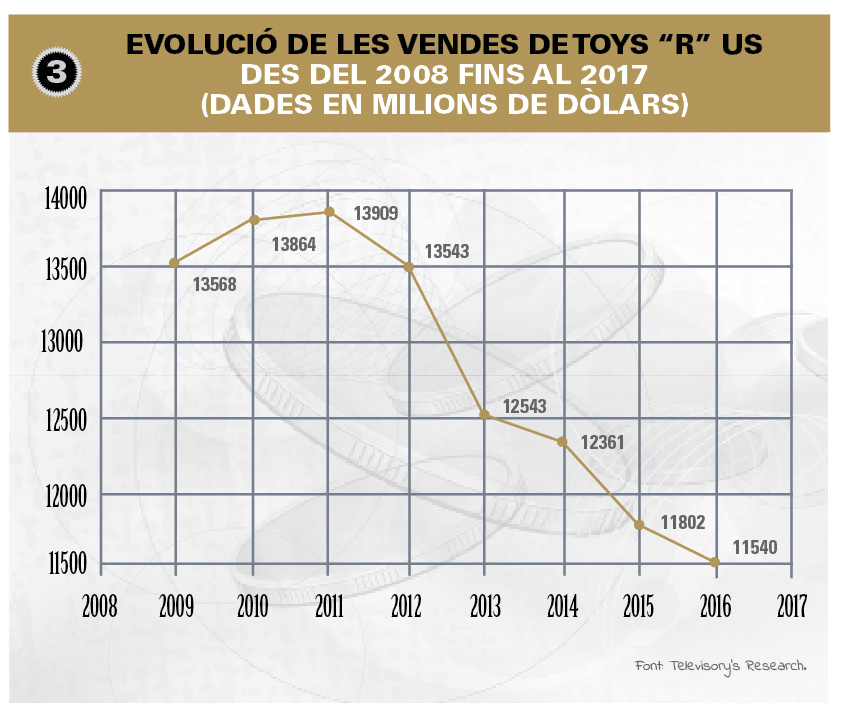

El deute no es va poder retornar ja que era molt elevat, i l’empresa cada cop venia menys a causa de la millor evolució de competidors com Wal-Mart o Amazon

El segon gran problema

Un cop varen entrar els nous accionistes, l’empresa necessitava generar molta caixa per a poder retornar l’elevat endeutament. Com que els problemes no venen mai sols, les vendes de Toys “R” Us van començar a fallar. La competència ho estava fent millor. A continuació, es van començar a fer adquisicions d’altres empreses i es van prendre d’altres mesures comercials per a intentar fer front a la competència de Wal-Mart i d’Amazon. Malauradament, totes les operacions van ser ruïnoses. Walt-Mart, i d’altres competidors, aconseguien vendre els seus productes a preus més baixos que Toys “R” Us. I Amazon feia molt millor la venda on-line. Tot això va fer que l’empresa no generés suficient caixa, i cada vegada era més difícil poder atendre les devolucions dels préstecs. De seguida es van produir les primeres pèrdues i moltes tensions de liquiditat. A la figura 3, s’hi pot veure l’evolució de les vendes de Toys “R” Us des del 2009 fins al 2017. Es comprova que a partir del 2012 les vendes han anat baixant.

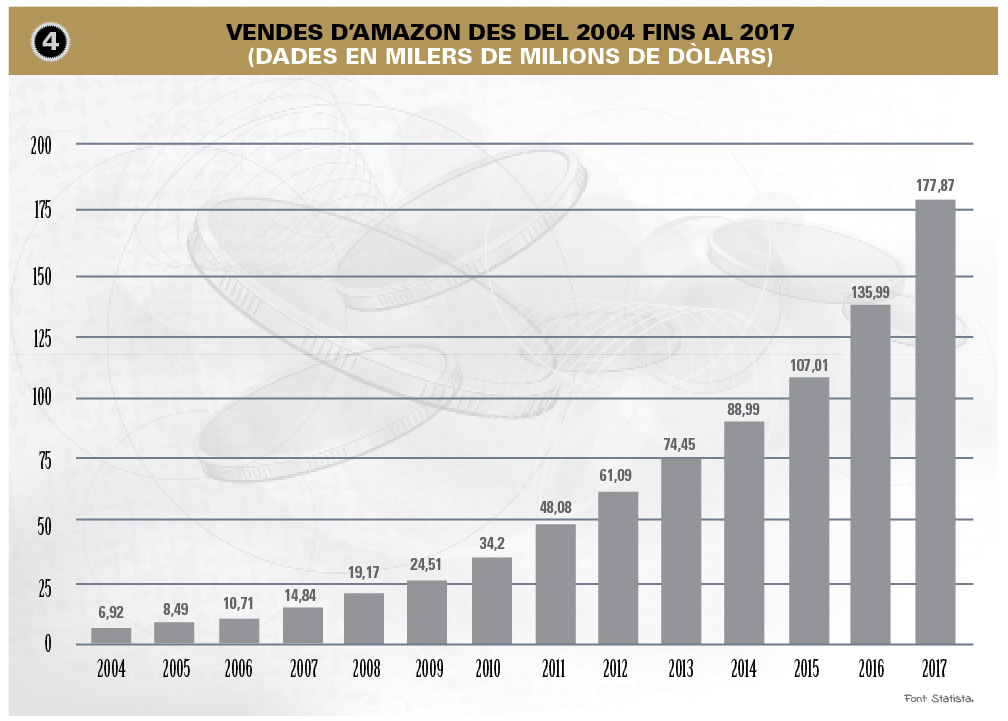

I, mentrestant, les vendes dels seus competidors no paraven de créixer (veure vendes d’Amazon a la figura 4).

La pèrdua de competitivitat va causar una reducció de les vendes i dels beneficis. I la impossibilitat de poder atendre l’elevat endeutament va provocar el tancament de la major part de les empreses del grup. Actualment, Toys “R” Us només manté botigues obertes a l’Àsia i a Àfrica.

La història de Toys “R” Us és un exemple que recorda que tenir èxit és molt difícil, i mantenir-lo encara més, especialment quan l’empresa pren riscos financers excessius i a sobre deixa d’innovar per ser millor que la competència. És un toc d’atenció als inversors que destrueixen empreses en l’oblidar-se dels clients i empleats i apliquen només una visió financera que especula a un termini massa curt.

{kind=link}