De la crisi financera de 2008 a la pandèmia del coronavirus. Una anàlisi en profunditat.

Antoni Garrido. Catedràtic d’Economia Aplicada de la UB i investigador de l’Institut d’Economia de Barcelona (IEB).

L’impacte directe de la crisi financera sobre el sistema bancari espanyol va ser limitat, gràcies, bàsicament, al model diferent de titulització existent a Espanya. Entès com un mecanisme de captació de recursos, el model espanyol es troba molt allunyat de l’anomenat “originar per distribuir” què està en l’origen, valgui la redundància, de les turbulències financeres.

En canvi, l’impacte indirecte va ser molt important. Les elevades taxes (properes al 30% anual) a què va augmentar el crèdit en el període expansiu 1994-2007, unit a l’estancament de les seves fonts de recursos tradicionals -els dipòsits de la població- va obligar les entitats espanyoles a buscar altres vies de finançament, com ara l’endeutament en els mercats interbancaris de l’Eurozona, aprofitant així les possibilitats que va generar la integració en la Unió Econòmica Monetària. L’extrema aversió pel risc que va provocar la caiguda de Lehman Brothers va bloquejar aquests mecanismes de finançament majoristes, encarint, quan no impossibilitant, als bancs i caixes d’estalvis espanyols la captació de recursos en els mercats internacionals.

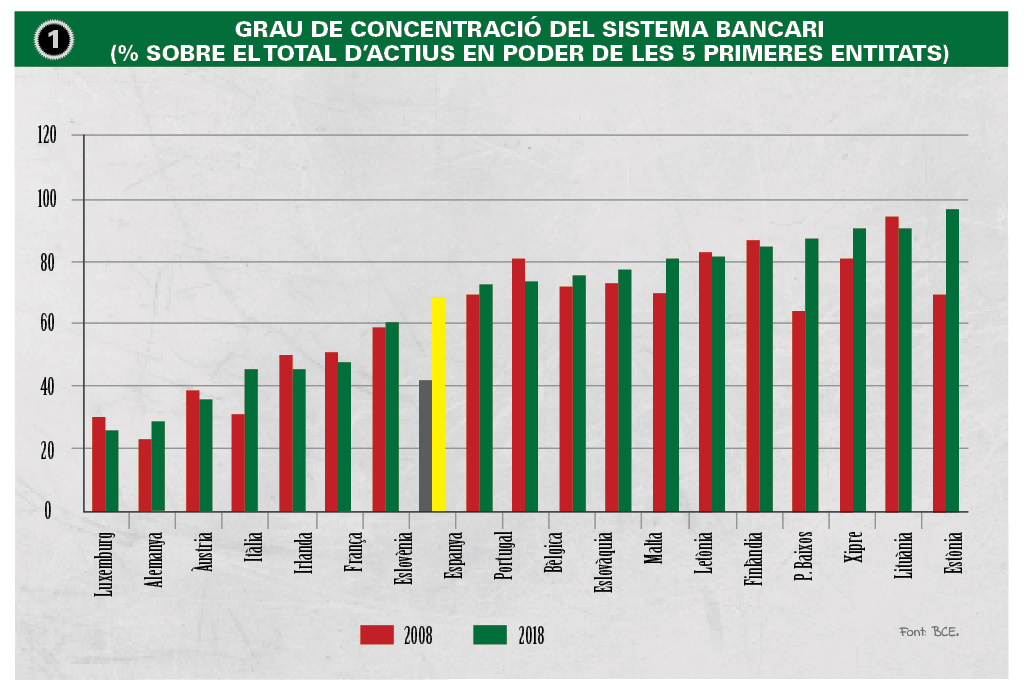

La disminució en el cens d’entitats operatives ha provocat un augment en els nivells de concentració del sistema bancari espanyol, fins al punt que les cinc primeres entitats per grandària (Santander, BBVA, Caixabank, Bankia i Sabadell) absorbeixen el 68,5% del total d’actius del sistema bancari

L’augment de la morositat, especialment entre promotors i constructors, i la pèrdua de valor dels actius immobiliaris que va seguir a l’esclat de la bombolla van agreujar encara més la situació d’un bon nombre d’entitats, i, en particular, de les caixes d’estalvis, fins al punt de posar-ne en qüestió la viabilitat. No en va, el crèdit vinculat amb el sector de la construcció va arribar a suposar el 70% del total del crèdit atorgat per les caixes d’estalvis espanyoles en els primers anys de segle XXI.

El progressiu deteriorament de les finances públiques espanyoles i l’esclat de l’anomenada crisi de deute sobirà van elevar, per la seva part, la prima de risc de l’economia espanyola i, amb això, el cost del finançament del Tresor, entitats bancàries i empreses. Consumits la major part dels recursos del FROB i del Fons de Garantia de Dipòsits d’Entitats de Crèdit (FGD), i amb els mercats financers internacionals tancats per a tot allò relacionat amb la marca Espanya, el Govern va optar per sol·licitar formalment assistència financera a l’Eurogrup, que va posar a la seva disposició fins a 100.000 milions d’euros per culminar el procés de recapitalització del seu sistema bancari. Com a contrapartida va exigir el compliment d’una sèrie de condicions (32 per ser exactes) entre les quals cal destacar les tres següents:

- Que es duguessin a terme «exercicis, voluntaris o obligatoris, de responsabilitat limitada», és a dir, que s’imposessin pèrdues als titulars d’instruments híbrids de capital, com les participacions preferents i el deute subordinat, de les entitats salvades amb fons públics.

- Per esmorteir els falsejaments de la competència generades pels suports públics, les entitats salvades amb fons públics haurien de complir una sèrie de condicions, com ara concentrar la seva activitat en els seus territoris d’origen i abandonar el finançament de promocions immobiliàries. La mateixa raó -reduir les distorsions en la competència- explica que s’establissin terminis per a la seva liquidació o venda al sector privat.

- Abans de finalitzar l’any 2012, les autoritats espanyoles havien d’haver aprovat la creació d’un mecanisme de segregació d’actius. Conegut col·loquialment com a banc dolent, aquest mecanisme permetria a les entitats en crisi desprendre’s dels actius immobiliaris de mala qualitat, millorant així el seu balanç i, per tant, la seva viabilitat. Aquests actius podran romandre en el balanç del banc dolent quinze anys, intentant evitar així les més que probables pèrdues que generaria la seva venda en una conjuntura recessiva; pèrdues que podrien acabar recaient sobre els contribuents.

MÉS CONCENTRACIÓ i NOUS NUEVOS COMPETIDORS

La crisi bancària ha alterat notablement l’estructura del sistema bancari espanyol, integrat en l’actualitat per un reduït nombre d’entitats de considerable dimensió que operen en la seva gran majoria sota la forma jurídica de bancs. Especialment intensa ha estat la reducció que ha experimentat el cens de caixes d’estalvis, compost en l’actualitat únicament per dues entitats d’àmbit local i reduïda dimensió (Caixa d’Estalvis i Mont de Pietat d’Ontinyent i Caixa d’Estalvis de Pollença). La resta, fins a arribar a les 47 existents el 2005, han estat absorbides pels grans bancs espanyols o realitzen la seva activitat financera a través d’un banc al qual n’han cedit els actius financers.

La disminució en el cens d’entitats operatives ha provocat el consegüent augment en els nivells de concentració del sistema bancari espanyol fins al punt que les cinc primeres entitats per grandària (Santander, BBVA, Caixabank, Bankia i Sabadell) absorbeixen el 68,5% del total d’actius del sistema bancari. Tenint en compte que l’Estat haurà de desprendre’s, més aviat que tard, de Bankia i atès el paper actiu que els grans bancs espanyols han jugat en les anteriors subhastes d’entitats en crisi, no cal descartar que els nivells de concentració augmentin encara més en un futur immediat.

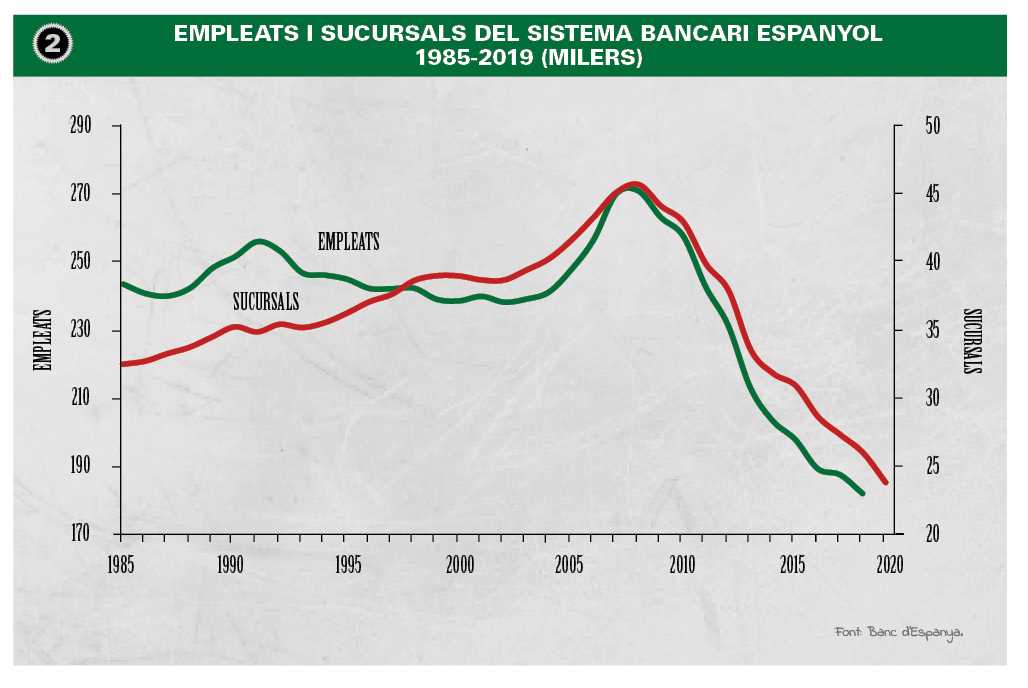

La necessitat d’eliminar les duplicacions generades per les fusions, els plans d’aprimament imposats per la Comissió Europea a les entitats salvades amb fons públics i la pèrdua d’importància de la xarxa com a canal de relació amb el client expliquen, per la seva banda, els ajustos que s’han dut a terme en la capacitat bancària instal·lada. Només cal assenyalar que entre 2008 i 2019 s’han tancat 22.000 sucursals i eliminat 89.000 llocs de treball, sent ja els nivells actuals de les dues variables inferiors als existents a mitjans dels anys vuitanta. Malgrat això, Espanya segueix sent un dels països europeus amb un major nombre de sucursals en relació a la seva població.

Entre els anys 2008 i 2019 s’han tancat a Espanya 22.000 sucursals i eliminat 89.000 llocs de treball, arribant així a xifres inferiors a les existents a mitjans dels anys vuitanta. Malgrat això, Espanya segueix sent un dels països europeus amb un major nombre de sucursals en relació a la seva població

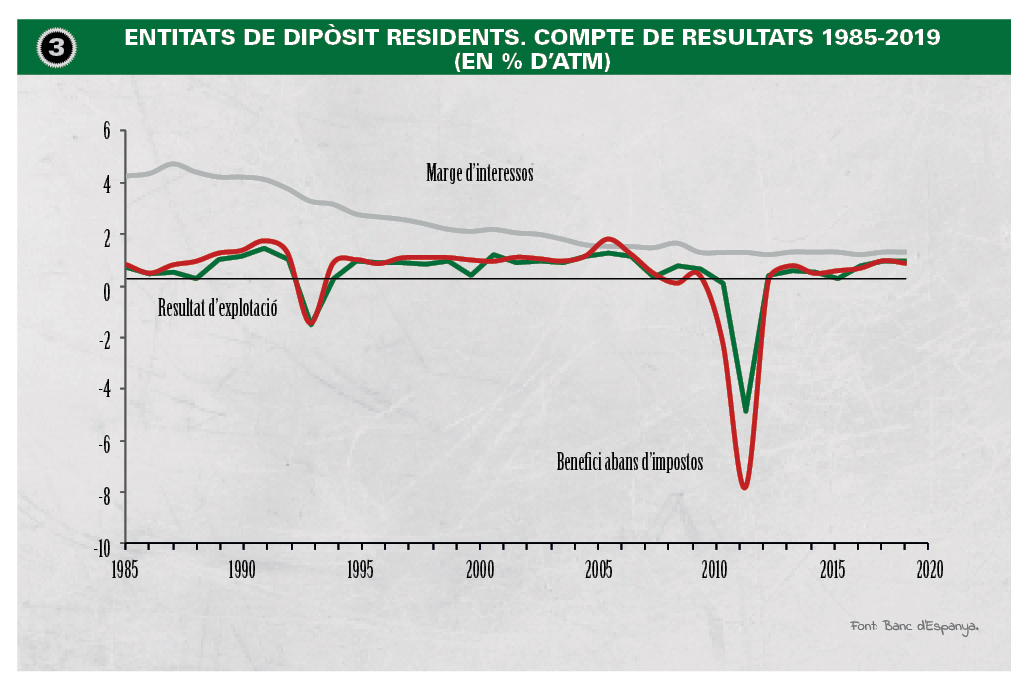

Interessa ressaltar, també, que els bancs espanyols mantenen, en l’actualitat, nivells de liquiditat molt superiors als que ostentaven abans de l’esclat de la crisi financera. Entre altres raons, perquè han de complir el coeficient del mateix nom que els obliga a mantenir actius líquids per un import com a mínim equivalent al 100 per cent de les seves obligacions a curt termini (30 dies). A causa, bàsicament, de la mateixa raó -la pressió exercida pels reguladors- que en el cas de la liquiditat, han incrementat, també significativament, tant el nivell com la qualitat dels seus recursos propis. Només cal assenyalar que a finals del 2019 acreditaven tenir una ràtio de capital ordinari de nivell 1, el de més qualitat, propera al 13%, doblant així la mantinguda amb anterioritat a l’esclat de la crisi. No ha d’estranyar, doncs, que els quatre bancs que hi van participar, superessin amb comoditat els test d’estrès realitzats per l’Autoritat Bancària Europea en aquest any. I ho fessin tot i que l’escenari macroeconòmic simulat en els esmentats test (una caiguda acumulada del PIB del 2,7% en el període 2017-2020) era a priori certament advers.

La millora de la conjuntura econòmica i la venda d’actius adjudicats han fet possible, per la seva banda, de reduir sistemàticament la taxa de morositat fins a deixar-la situada a la fi del 2019 en el 4,8%, la més baixa dels últims deu anys. Tots dos factors, juntament amb el creixement dels ingressos per comissions, han permès, al seu torn, als bancs espanyols deixar enrere les pèrdues. Els nivells actuals de rendibilitat són, però, clarament inferiors als existents amb anterioritat a l’esclat de la crisi, ja que han desaparegut els factors estructurals que els van possibilitar (elevat nivell de palanquejament, finançament abundant i barat als mercats majoristes i expectatives de revalorització dels actius immobiliaris). Els reduïts tipus d’interès actuals, la previsió que es mantindran baixos durant un període de temps prologat i la creixent competència exercida per nous jugadors com, ara les empreses fintech, són d’altres factors que estan pressionant a la baixa la rendibilitat bancària i, amb això, la valoració dels grans bancs espanyols, que van acabar el 2019 cotitzant de mitjana per sota de 50% del seu valor en llibres.

L’IMPACTE DEL CORONAVIRUS

Aquest era l’escenari quan la pandèmia del coronavirus va arribar a Espanya obligant a decretar una aturada gairebé total de l’activitat econòmica. Com acabem de veure, la posició de partida de la banca espanyola per fer front a aquesta crisi és molt millor que la que tenia en l’anterior, en què va ser, de fet, una part significativa del problema. Amb l’objectiu de contribuir al manteniment dels fluxos financers a l’eurozona, el BCE ha incrementat més considerablement la liquiditat posada a disposició de les entitats bancàries, i va anunciar la celebració, a partir de maig del 2020, d’una sèrie (set, per a ser exactes) d’operacions de finançament a termini més llarg per fer front a la pandèmia. Adjudicades mitjançant un procediment de subhasta amb assignació completa (es concedeix tot el que ha estat sol·licitat per les entitats), el seu tipus d’interès serà 25 punts bàsics inferior al tipus de les operacions principals de finançament (situat al 0% en l’actualitat). A més d’elevar la quantitat que les entitats podran sol·licitar-hi, durant el període comprès entre juny de 2020 i juny de 2021, el tipus d’interès de les operacions de finançament amb objectiu específic (TLTRO III) podrà ser fins a 50 punts bàsics inferior a l’aplicat a la facilitat de dipòsit (-0,50%). Dit d’una altra manera, les entitats acabaran cobrant per demanar prestats fons al BCE, esmorteint, així, el cost que els genera dipositar en ell els seus excedents de liquiditat.

Aquest era l’escenari quan la pandèmia del coronavirus va arribar a Espanya obligant a decretar una aturada gairebé total de l’activitat econòmica. Com acabem de veure, la posició de partida de la banca espanyola per fer front a aquesta crisi és molt millor que la que tenia en l’anterior, en què va ser, de fet, una part significativa del problema. Amb l’objectiu de contribuir al manteniment dels fluxos financers a l’eurozona, el BCE ha incrementat més considerablement la liquiditat posada a disposició de les entitats bancàries, i va anunciar la celebració, a partir de maig del 2020, d’una sèrie (set, per a ser exactes) d’operacions de finançament a termini més llarg per fer front a la pandèmia. Adjudicades mitjançant un procediment de subhasta amb assignació completa (es concedeix tot el que ha estat sol·licitat per les entitats), el seu tipus d’interès serà 25 punts bàsics inferior al tipus de les operacions principals de finançament (situat al 0% en l’actualitat). A més d’elevar la quantitat que les entitats podran sol·licitar-hi, durant el període comprès entre juny de 2020 i juny de 2021, el tipus d’interès de les operacions de finançament amb objectiu específic (TLTRO III) podrà ser fins a 50 punts bàsics inferior a l’aplicat a la facilitat de dipòsit (-0,50%). Dit d’una altra manera, les entitats acabaran cobrant per demanar prestats fons al BCE, esmorteint, així, el cost que els genera dipositar en ell els seus excedents de liquiditat.

Com a complement de l’anterior, en les seves reunions del 7 i 22 d’abril, el BCE ha incrementat el seu nivell de tolerància al risc, relaxant considerablement els col·laterals exigits a les entitats com a contrapartida a la provisió de liquiditat. D’entrada, s’ha reduït a un 20% la retallada en el seu valor que imposa a aquests actius. De forma temporal, permetrà, també, que puguin ser utilitzats com a col·laterals els crèdits a empreses, famílies i autònoms que estiguin avalats pel sector públic, i ha eliminat, així mateix, el llindar mínim (25.000 euros) que s’exigia anteriorment a un crèdit per a poder ser admès com a tal. Ha explicitat, també, que està disposat a acceptar com a garantia préstecs rebutjats fins a la data a causa de la seva mala qualitat i que cal considerar com a bona la valoració sobre els mateixos que realitzin els propis bancs. Last but no least, ha decidit no tenir en compte a l’efecte de la seva elegibilitat com a actius de contrapartida les retallades de ràting que les agències de qualificació imposaran a moltes emissions davant l’empitjorament de la situació econòmica.En un moment en què la capacitat dels bancs per captar al mercat és reduïda, per no dir nul·la, el supervisor permetrà addicionalment als bancs de l’eurozona de mobilitzar els coixins de capital construïts en els últims anys. Es tracta, en definitiva, d’alliberar recursos (120.000 milions d’euros de capital ordinari de nivell 1, segons el BCE), bé sigui per absorbir pèrdues, bé per concedir préstecs (que, segons de nou el BCE, podrien arribar a una xifra propera als 1,8 bilions d’euros).La incertesa existent sobre la durada i la intensitat de la crisi actual, l’ha portat també, finalment, a recomanar explícitament als bancs que a hores d’ara sobreponderin les perspectives a llarg termini en les seves estimacions de pèrdues esperades. En la mateixa línia, i intentant evitar que sigui necessari constituir des del primer moment provisions, ha flexibilitzat, també, la forma de comptabilitzar els crèdits dubtosos permetent, per exemple, que es parli de renovacions i renegociacions de les operacions de crèdit en lloc de refinançaments i reestructuracions.Aquest conjunt de mesures permetrà a la banca espanyola de guanyar temps per fer front a la situació. Vist el percentatge de risc que assumirà l’Estat (80%, en els préstecs i renovacions concedits a petites empreses i autònoms, i entre el 70% i el 60%, a la resta) no sembla tampoc que el programa d’avals públics posat en marxa pel Govern causi un augment significatiu i immediat de la morositat dels bancs espanyols. El mateix pot dir-se de la moratòria en el pagament de les quotes dels préstecs contrets per a l’adquisició de l’habitatge habitual que ha aprovat el Govern.

Les mesures preses pel BCE permetran a la banca espanyola guanyar temps per fer front a la pandèmia. La caiguda històrica que registrarà el PIB en el conjunt de l’any generarà, però, un augment considerable de la morositat, que unit a la caiguda en els ingressos pot causar que algunes entitats acabin l’exercici registrant pèrdues

Els desploms històrics que a partir de mitjans de març estan registrant els indicadors disponibles dels sectors més afectats pel confinament (restauració, comerç, hostaleria i transport, entre d’altres) provocaran, però, una caiguda també històrica del PIB en el conjunt de l’any, generant el consegüent augment de la morositat.

La caiguda en la demanda de crèdit (especialment la vinculada a l’adquisició d’automòbils i habitatge) i els menors ingressos per comissions reduirà, per la seva banda, els ingressos de les entitats. Descartada, de moment, una reducció generalitzada de les plantilles, el resultat no pot ser un altre que una contracció de tots els marges del compte de resultats, que pot fer que algunes entitats acabin l’exercici registrant pèrdues.

Superada la crisi del coronavirus, els bancs espanyols hauran de tornar a centrar els seus esforços a resoldre els dos grans reptes que tenien sobre la taula abans de l’esclat de la pandèmia: millorar la seva imatge reputacional i fer front a la disrupció digital

És evident, també, que la crisi no afectarà a totes les entitats de la mateixa manera; entre altres coses perquè no és igual la seva posició de partida i, per tant, la seva capacitat de resposta. Sent Espanya un dels països més afectats per la pandèmia, sembla raonable sostenir que les entitats més diversificades (geogràfica i operacionalment) i/o menys exposades als sectors més perjudicats per l’aturada econòmica, com l’hoteler o l’energètic, capejaran millor la nova situació. El tancament progressiu del mercat d’emissions, la caiguda de les cotitzacions i la necessària concentració dels recursos disponibles en la gestió de la crisi aconsellen deixar, però, per a més endavant potencials projectes de fusió o integració amb altres entitats.

No tot són, però, inconvenients. El forçat coneixement dels canals digitals que els menys familiaritzats amb la tecnologia han adquirit a causa del confinament va permetre a les entitats bancàries espanyoles accelerar els plans de reducció de les seves xarxes de sucursals posats en marxa en els últims anys. És veritat, també, que els nous skills adquirits per la població poden facilitar el desenvolupament de nous competidors digitals. Més àgils i menys regulades que els bancs tradicionals, aquestes empreses poden ja satisfer, gràcies a la tecnologia, la pràctica totalitat de les necessitats dels consumidors finals, com ara la col·locació d’estalvi, sistemes de pagament, assessorament financer i finançament. I ho poden fer amb un cost inferior, ja que no han de rendibilitzar costoses estructures de personal i de xarxa com els seus competidors. La seva reduïda grandària, elevat cost de finançament i falta d’imatge pública són, alternativament, els seus principals punts febles.

MIRANT ENDAVANT

Superada la crisi del coronavirus, els bancs espanyols hauran de tornar a centrar els seus esforços a resoldre els dos grans reptes que tenien sobre la taula abans de l’esclat de la pandèmia. El primer d’ells no és un altre que millorar la seva imatge reputacional, situada en l’actualitat en mínims històrics reflectint l’ingent volum de recursos públics que ha calgut mobilitzar per evitar la fallida del sistema, els abusos comesos en la comercialització d’alguns productes (com el deute subordinat i les participacions preferents) i les conductes poc edificants que van seguir alguns alts càrrecs. De fet, segons el baròmetre sobre confiança en el sector que elabora la consultora Edelman, només el 22% dels espanyols afirma confiar en la banca, davant el 48% de mitjana a la Unió Europea.

El segon és fer front a la disrupció digital. Invertir en tecnologia i aliar-se amb les empreses fintech més reeixides han estat les estratègies principals que han seguit fins avui la major part de bancs tradicionals per fer-hi front. No obstant això, no sembla que això hagi de ser suficient en aquesta ocasió. I no ho serà perquè la conjunció del progrés tecnològic (digitalització, robòtica, intel·ligència artificial, big data, etc.), i els canvis en el marc regulador i en les preferències dels consumidors estan diluint els avantatges competitius dels bancs tradicionals. Les barreres d’accés al sector, els costos de recerca dels usuaris i els associats amb el canvi de proveïdor disminueixen. A més, possibiliten també de crear tant l’oferta de productes com els canals de distribució, reduint així l’avantatge que suposava comptar amb una potent xarxa de sucursals.

Tot sembla indicar, doncs, que els bancs espanyols hauran de dotar-se de l’estructura, les aplicacions i el personal amb el talent necessari per poder competir en aquest nou marc; més encara si les grans empreses tecnològiques acaben entrant en el sector financer. Dotades d’una elevada capacitat tecnològica, financera i reputació, les anomenades Big Tech es converteixen en uns competidors formidables pel seu coneixement de les demandes dels nadius digitals: immediatesa, plataformes tecnològiques intuïtives i atractives, protocols de seguretat biomètrics, etc.

Com sempre en banca, l’evolució del marc regulador acabarà determinant la velocitat i l’abast del procés. L’existència i creixent importància de “nous bancs” pot ser beneficiosa pel fet que contribueixen a abaratir el cost dels serveis financers, amplien les fonts de finançament i desplacen el risc des d’activitats amb suport públic a altres en què les pèrdues poden ser assumides per inversors privats. És, però, també cert que concentrar el risc en agents poc preparats pot acabar generant episodis d’inestabilitat financera. Cal recordar que aquests agents no tenen accés a les línies de liquiditat que proporcionen els bancs centrals i solen presentar elevats nivells de palanquejament.

El que està fora de dubte és que el repte per als bancs tradicionals és majúscul, i està per veure si totes les entitats aconseguiran de superar-lo. Per a alguns analistes, els bancs tradicionals estan condemnats a desaparèixer, ja que hi haurà d’altres agents que seran capaços de cobrir de forma més eficient les necessitats financeres de la societat. Per a uns altres especialistes, menys radicals, les entitats de crèdit minoristes actuals hauran d’optar per un determinat model de negoci: els millors podran seguir sent proveïdors universals de serveis, uns altres proporcionaran la infraestructura per comercialitzar productes desenvolupats per tercers més eficients i la resta es limitarà a subministrar productes i serveis financers bàsics a plataformes. En definitiva, temps de canvi en el sector.

{kind=link}