L’actual situació que estem vivint a causa de la crisi del coronavirus està redefinint el nostre concepte de business as usual, estrenyent el temps de presa de decisions i posant en escac la nostra habilitat per mantenir la capacitat operativa prèvia als estats de confinament.

Víctor Campos. CoS UBS Suiza.

És aquesta una crisi que ha arribat per quedar-se? Suposa una nova manera de fer les coses, o és simplement quelcom que haurem de capejar fins a tornar a tenir aquesta (nostàlgica ja) falsa sensació de control? Anem pas a pas. La resposta, com gairebé sempre en la vida, és que depèn.

Anàlisi dels impactes

En aquest mateix número, s’han traçat els principals elements que estan tenint un impacte significatiu en el sector financer, indicant-ne el caràcter pendular. En efecte, tots som conscients de la intensiva acció reguladora que està no només reduint marge, sinó potencialment establint diferents regles de joc entre entitats i nous competidors. D’altra banda, i com bé s’apuntava, el cicle econòmic i el seu impacte en els tipus d’interès no necessiten major comentari a hores d’ara. Potser m’atreviria fins i tot a incloure en aquesta relació d’impactes l’actual inestabilitat política, que independentment de les opcions i preferències personals de cadascú, proposa un escenari que fa virtualment impossible qualsevol acord a mitjà-llarg termini, i molt menys qualsevol tipus de reforma significativa. En efecte, tard o d’hora, aquestes situacions donaran pas a d’altres (millors o pitjors, però pendulars, al capdavall).

Hi ha, però, un altre element que a ningú sorprèn ja i que ha redefinit la indústria en els últims 10-15 anys: la irrupció digital. El caràcter d’aquesta no respon directament a cap cicle i, si bé és cert que en geografies amb poca penetració bancària la disrupció ha estat realment significativa, podem afirmar que afecta totes les geografies. La majoria dels comitès de direcció hem discutit llargues hores en els últims anys la millor manera de respondre a aquesta amenaça, donant lloc als nostres Plans de Transformació Digital a tres o cinc anys, amb els quals hem aconseguit mantenir un nivell molt notable en països com Espanya (especialment si ens comparem amb d’altres geografies).

L’agenda digital ha de ser calibrada de nou d’una manera més efectiva, augmentant la nostra cadència en termes de rellevància per al client en l’entorn actual i tenint en consideració la possibilitat real d’implementar les accions que teníem en el pipeline atesa la situació

És cert, també, que no han estat poques les veus que qüestionaven (amb bon criteri en la majoria dels casos) la viabilitat econòmica dels attackers i el seu futur. Certament, la bombolla d’inversió de certs VC en la indústria fintech, atesos els baixos rendiments esperats en altres opcions d’inversió, ha generat cert recel últimament.

Allò que importa de debò

No obstant això, i sent fidels a la veritat, fa temps que aquestes discussions van deixar de ser rellevants. La irrupció digital ha vingut per quedar-se com el gran desafiament permanent del sector. Efectivament, no importa si els Revolut o N26 acaben sent econòmicament viables, si resulten absorbits per incumbents o si finalment col·lapsen i desapareixen. Han revolucionat l’experiència de client en els serveis financers, i el que és més important, el que aquests esperen (exigeixen, de fet) de nosaltres com a actors rellevants de la indústria. Si bé és cert que en certes verticals el preu discrimina, fa temps que van deixar de mirar només al producte per comparar experiències. Res de nou, encara que és important recordar que ja no ens comparen entre nosaltres, sinó amb els millors en UX. Si tenim en compte la capitalització borsària i l’experiència de client, la pegunta és la següent: Qui ataca a qui?

En diversos aspectes, nosaltres som els que estem atacant i hem de seguir aprenent d’ells. L’actual crisi ha de servir com a accelerador de la nostra estratègia digital. Ara més que mai és el moment de tornar a calibrar les iniciatives digitals per posicionar-nos en l’escenari post Covid-19. Per molt que es pugui entendre, la temptació de jugar sobre segur sol ser la pitjor opció en aquest tipus de situacions.

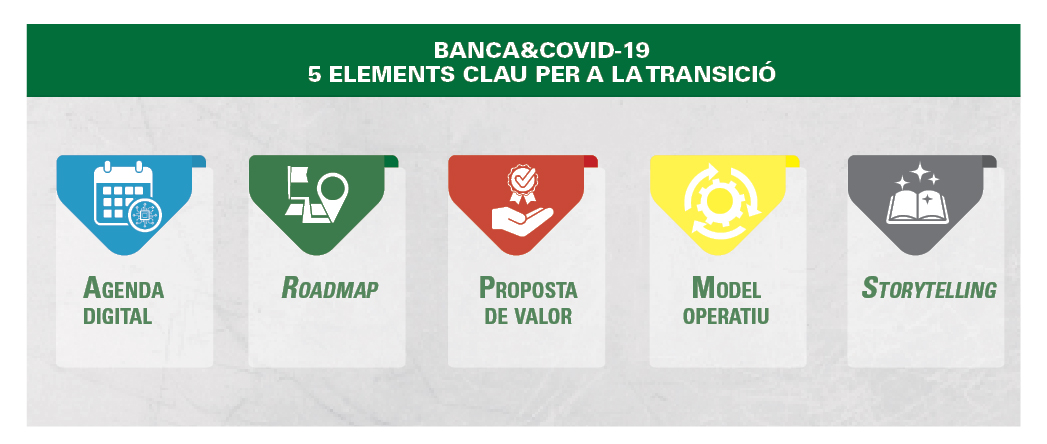

Per això, i deixant de banda el business continuity, resulta essencial emfatitzar cinc elements clau a tenir en compte en aquesta fase per assegurar una transició amb garanties.

1- Acceleració de l’agenda digital. Tendència que ja vèiem abans de la crisi, i que no ha fet més que augmentar en les últimes setmanes. La majoria de les organitzacions han passat d’una revisió mensual o setmanal a diària, ja sigui en la reassignació d’empleats, en el seguiment de nombre de reclamacions o monitorització de costos per unitat/divisió. De la mateixa manera, l’agenda digital ha de ser calibrada de nou d’una manera més efectiva, augmentant la nostra cadència en termes de rellevància per al client en l’entorn actual i tenint en consideració la possibilitat real d’implementar les accions que teníem en el pipeline atesa la situació. En aquest sentit, l’accés i revisió immediat de dades i l’ús d’intel·ligència artificial sobre grans poblacions o segments és crític. Els plans a 3-5 anys, al marge de grans renovacions de sistemes, senzillament no semblen realistes d’ara en endavant.

Existeix, d’altra banda, una forma directa d’accelerar mitjançant activitats de M&A, especialment rellevants per a entitats amb un llibre sanejat que puguin abordar aquest tipus d’operacions. És important mantenir-se actiu en aquest aspecte, ja que és possible que es produeixin oportunitats amb valoracions atractives en el B2B.

Hem d’estar disposats a comprometre els nice to have a favor de transformacions clares, amb un impacte directe en l’experiència de client i que siguin coherents amb els grans desafiaments en aquests temps

2- Simplificació del Roadmap. Un dels principals cavalls de batalla en entitats de certa grandària, amb oferta en diversos segments rellevants. En el fons, tots sabem les iniciatives que necessitarem implementar en el curt termini i que, per diversos motius, han estat relegades contínuament ja fos per no tenir un business case clar o, simplement, perquè no crèiem que els clients les demanarien els propers mesos. Lamentablement, això ha canviat, i la Covid-19 ha accelerat la transició digital dels nostres clients, eliminant aquella inèrcia que semblava donar-nos el marge necessari. Per això, hem d’estar disposats a comprometre els nice to have a favor de transformacions clares, amb un impacte directe en l’experiència de client i que siguin coherents amb els grans desafiaments en aquests temps. És potser ara quan ens adonem que tot desenvolupament en el front que no vingui acompanyat d’una revisió F2B és perillós, ja que en el context actual pot tenir un impacte no només en clients sinó en els nostres empleats, afegint complexitat a una foto ja de per si difícil.

En resum, es tracta de focalitzar-se en les iniciatives més rellevants, apartant-nos de l’evolució incremental constant en totes les facetes, la qual cosa ens sol portar a uns retorns a l’entorn del cost de capital i que, lamentablement, no permetran mantenir la rellevància atès el nou ritme d’evolució de mercat.

És en aquests moments quan hem d’estar més a prop del client. (…) Propostes com ara refinançament del deute per a pimes, ajudes a particulars en hipoteques i préstecs i reforç de pagaments en línia són pràctica comuna en el mercat nacional

3- Adaptació de la proposta de valor És en aquests moments quan hem d’estar més a prop del client. En aquest sentit, la gran majoria del sector ha fet bons moviments, començant pel mercat asiàtic, i amb una resposta clara des de les entitats espanyoles un cop la crisi va prendre força aquí. Propostes com ara refinançament del deute per a pimes, ajudes a particulars en hipoteques i préstecs i reforç de pagaments en línia són pràctica comuna en el mercat nacional.

Potser valgui la pena apuntar l’oportunitat que se’ns brinda especialment en aquest moment per potenciar els famosos Ecosistemes en què la nostra entitat pugui suposar una interfície única per a les necessitats del client. Aquest tipus de propostes, més reeixides en mercats menys madurs, venen sent desenvolupades des de fa temps per actors rellevants com Ping An a l’Àsia, tot i que hem vist desenvolupaments importants i en temps rècord a la Xina des de l’esclat de la crisi amb especial èmfasi en assegurances i salut, com en el cas de DBS o la Xina Merchants Bank, amb resultats prometedors.

4- ustament del model operatiu. Si alguna cosa podem treure en positiu d’aquesta situació és la resiliència dels plans de contingència de la indústria i la capacitat de les nostres divisions de suport per a assegurar la continuïtat operativa. En efecte, hem donat un tomb a la nostra manera de fer business as usual amb garanties suficients tant per a clients com per a empleats. Ara més que mai tenim la possibilitat de fer un pas endavant amb les mesures que la majoria d’entitats tenim en ment. Els nostres clients mai no han estat més oberts a l’experimentació, i això ens dona marge per al famós test and learn. Tenim una finestra d’oportunitat per testar cert tipus d’iniciatives que d’una altra manera serien molt sensibles, com ara concentrar operativament grans poblacions o subsegments de clients i definir un nou model operatiu sobre el qual instal·lar intel·ligència artificial i machine learning. És el moment d’entendre millor les necessitats i el comportament dels nostres clients, així com la nostra capacitat interna de satisfer-los en termes organitzatius i fins i tot jeràrquics. Aquest últim factor apunta a ser d’especial rellevància per a adaptar-se a la nova norma post-virus.

La proximitat amb el client també passa per fer-los arribar el nostre missatge, el perquè de la nostra existència i el que intentem aconseguir com a organització

5- Èmfasi en l’storytelling. Aquest últim factor clau, especialment correlacionat amb la sostenibilitat, és, potser, un dels desafiaments que també han arribat per quedar-se. La proximitat amb el client també passa per fer-los arribar el nostre missatge, el perquè de la nostra existència i el que intentem aconseguir com a organització. La indústria ha de ser (i està sent) un factor clar de suport per a la vulnerabilitat, la transparència, l’exclusió social, la sostenibilitat de les inversions i l’educació financera. En aquest sentit, les millors pràctiques inclouen suport en aquests moments, amb l’entitat com a principal font d’informació en nombre de casos Covid-19, capacitat hospitalària o suport psicològic remot. És cert que aquest tipus de necessitats aniran canviant en funció de l’evolució de la crisi. Es tracta, en definitiva, de fer veure a clients (i empleats) que estem a prop d’ells quan ens necessiten.

Finalment, i, per resumir, estem davant d’una de les situacions més extremes i menys localitzades que recordem com a indústria. No obstant això, mentre ens preparem per a l’impacte (menors ingressos, augment de mora, menor activitat…), l’experiència de companyies d’èxit ens ensenya que hi ha una finestra d’oportunitat per acompanyar l’acceleració d’una tendència que portem veient des de fa diversos anys. És ara quan hem de preocupar-nos per mantenir les garanties del curt termini, però establint les bases que ens posicionin com a actors rellevants en el futur, perquè una cosa és clara: els clients recordaran durant molt de temps la nostra resposta com a sector en els propers mesos.

{kind=link}