Durant l’any 2021, ha reaparegut el debat sobre si el repunt d’alguns indicadors d’inflació ens ha de preocupar o si, per contra, es tracta d’un fenomen transitori que no ha de distreure’ns, al mateix temps que la Reserva Federal i el BCE assumeixen canvis en la seva estratègia monetària més condescendents amb una certa taxa d’inflació.

Juan Tugores Ques. Catedràtic d’Economia de la Universitat de Barcelona.

Abans de la pandèmia, ja es parlava del fet que, en matèria de taxes d’inflació i de tipus d’interès, la frase de referència era: “Més baixos durant més temps.” Amb l’arribada de la crisi del coronavirus, inicialment aquesta descripció es va accentuar, tant pel que fa a com la contracció inicial en l’activitat econòmica emfatitzava tensions més aviat deflacionistes, com als esforços redoblats de les autoritats monetàries per mantenir (encara més) baixos els tipus d’interès.

LA PRIMERA SENYAL D’ALERTA

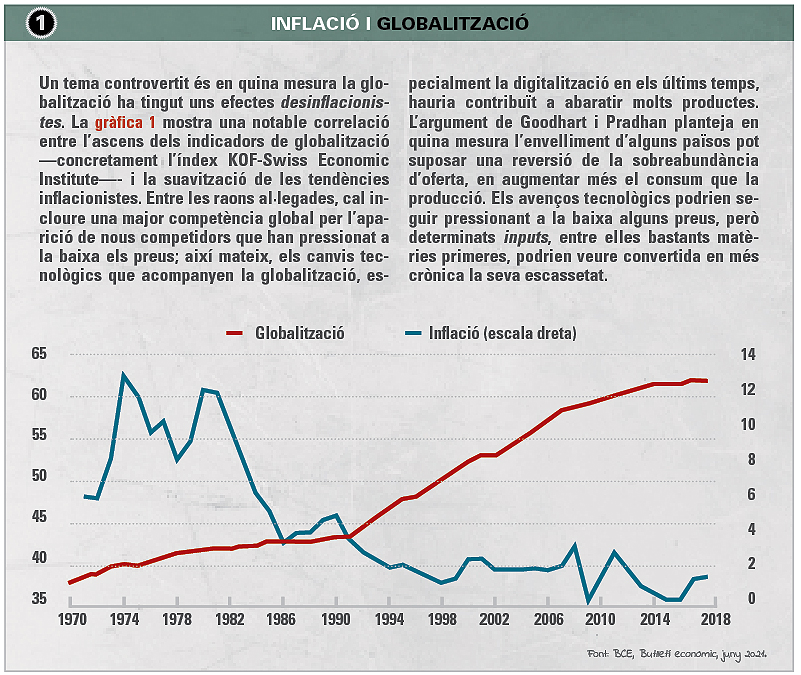

En la voràgine dels esdeveniments del 2020, el llibre de Charles Goodhart y Manoj Pradhan (The Great Demographic Reversal: Aging Societies, Waning Inequality, and an Inflation Revival) sobre un tema tan de fons com els canvis demogràfics —i, en particular, sobre l’envelliment en moltes societats avançades, però així mateix a la Xina— es va considerar gairebé un rampell acadèmic. L’obra apuntava que una de les conseqüències d’aquest fenomen seria la reaparició de la inflació, fins i tot a curt termini. L’argument bàsic era que, en societats envellides el consum augmentava més que la producció, revertint així el que havia passat durant les dècades de globalització en què la incorporació massiva de centenars de milions de persones a la producció per als mercats mundials hauria provocat una sobreabundància de béns amb efectes de pressió a la baixa sobre els preus, com es comenta en el Requadre. Amb “aquest mar de fons”, cridar l’atenció sobre la inflació semblava un més dels alarmismes d’alguns economistes, encara que tinguessin l’acreditada trajectòria de lucidesa i encerts de Goodhart.

En la voràgine dels esdeveniments del 2020, el llibre de Charles Goodhart y Manoj Pradhan sobre un tema tan de fons com els canvis demogràfics i, en particular, sobre l’envelliment en moltes societats avançades, es va considerar gairebé un rampell acadèmic. L’obra apuntava que una de les conseqüències d’aquest fenomen seria la reaparició de la inflació

EE. UU., A L’ULL DE L’HURACÀ

Però l’any 2021, els debats al respecte van anar guanyant rellevància. Les polítiques expansives implementades per l’Administració Biden des dels seus inicis, amb paquets fiscals d’estímul que superaven de llarg els plans europeus, van fer que fins i tot alguns economistes tradicionalment propers al Partit Demòcrata, com ara Larry Summers (exsecretari del Tresor amb Obama) mostressin la seva preocupació per un eventual “sobreescalfament” de l’economia nord-americana que revifés la inflació. Un corol·lari en seria que, en la mesura que els tipus d’interès es revisessin per compensar aquests possibles augments inflacionistes, potser deixés de ser cert que les emissions de deute públic necessàries per cobrir els dèficits generats per les polítiques expansives es podien finançar de forma relaxadament barata. I això podia tenir un impacte internacional, sobretot sobre els països emergents i en desenvolupament, les condicions financeres dels quals estan tradicionalment més lligades a les d’Estats Units.

QUÈ DIUEN LES DADES?

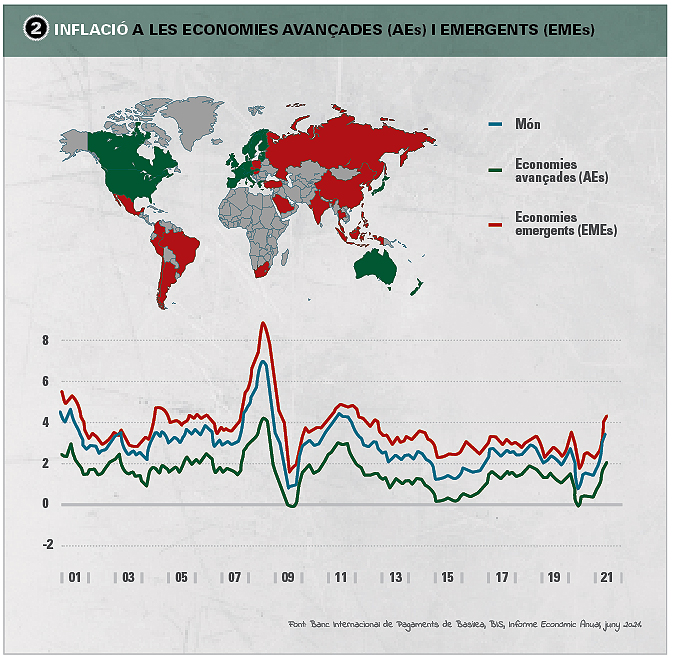

Però els fets són tossuts. La gràfica 2 mostra com el Banc Internacional de Pagaments (BIS) resumeix l’evolució de la inflació en les últimes dècades, amb la moderació recent, la caiguda el 2020 i el repunt el 2021. Quan als mesos de juny i juliol d’aquest any la inflació va superar el 5% als Estats Units —la xifra anunciada per Goodhart i Pradhan un any abans—, les alarmes van reaparèixer. Seria cert que, parafrasejant Mark Twain, “les notícies sobre la mort de la inflació s’havien exagerat molt”?

La principal línia de resposta per relativitzar —i, de vegades, fins i tot per “desqualificar”— aquestes preocupacions està sent presentar els augments d’alguns indicadors d’inflació com a merament transitoris. D’una banda, s’apel·la als “efectes base”: atesa l’anomalia del 2020, amb les caigudes de preus des del mes març, les dades mínimament “normalitzades” del 2021 mostrarien uns increments interanuals importants la interpretació dels quals no s’hauria d’exagerar. Addicionalment, s’argumenta que una recuperació en el comerç internacional i en alguns sectors de producció més ràpida del que s’esperava estaria provocant uns “colls d’ampolla” o “estrangulacions” en alguns segments de l’activitat, inclosos components i inputs intermedis, que donarien lloc a alces de preus localitzades que s’esperava que fossin transitòries.

Les dades recents sobre l’evolució de la inflació a Europa, amb Eurostat assenyalant a finals d’agost com la inflació de l’eurozona se situava en màxims des del 2011, traslladaven les preocupacions a aquesta part de l’Atlàntic. Unes inquietuds accentuades en el nostre entorn més proper pels impactes de l’evolució del preu de l’electricitat, que trasllada a tota la ciutadania l’evidència tangible més immediata dels efectes d’alces de preus.

Quan als mesos de juny i juliol d’aquest any la inflació va superar el 5% als Estats Units, les alarmes van reaparèixer. Seria cert que, parafrasejant Mark Twain, “les notícies sobre la mort de la inflació s’havien exagerat molt”?

MÉS ENLLÀ DELS TIPUS D’INTERÈS

La intranquil·litat creixent per la inflació encaixava malament amb les revisions d’estratègia monetària que en els últims mesos han dut a terme tant la Reserva Federal com el Banc Central Europeu. Les autoritats monetàries, preocupades per com recuperar efectivitat, es trobaven que les seves polítiques monetàries tenien el problema que abaixar els tipus d’interès semblava haver arribat al seu límit, en haver assolit els tipus d’interès nominals el nivell zero. Les formes de superar aquesta barrera anaven des tractar d’eliminar l’ús dels diners en efectiu (ja que la possibilitat que els ciutadans en mantinguin d’aquesta forma és, de facto, el principal obstacle per implementar tipus d’interès negatius als diners en comptes bancaris) fins a implementar una inflació que redueixi els tipus d’interès reals (els nominals descomptant la inflació) per abaratir l’endeutament. Les revisions d’estratègies monetàries dels principals bancs centrals tenen com a element comú una major permissivitat, fins i tot es podria gairebé dir que una certa “complaença”, amb taxes d’inflació superiors a les assumides com a desitjables per les autoritats monetàries en les últimes dècades.

Les autoritats monetàries, preocupades per com recuperar efectivitat, es trobaven que les seves polítiques monetàries tenien el problema que abaixar els tipus d’interès semblava haver arribat al seu límit, en haver assolit els tipus d’interès nominals el nivell zero

MAQUILLATGES SOFISTICATS…

El conflicte està servit: quan se’ns vol convèncer que la inflació no només “no és tan dolenta” sinó que fins i tot és desitjable, resulta que aquesta apareix amb més força del que s’esperava, fent inevitable recordar altres moments de la història —alguns llunyans , però altres no tant— en què l’erosió de poder adquisitiu que suposa aquest fenomen ha tingut costos significatius per a bona part de la població i ha estat molt negativa per a l’estalvi i l’estabilitat monetària i financera.

L’Informe de Política Monetària de la Reserva Federal de juliol de 2021 conté una varietat d’indicadors d’inflació —descomptant alguns elements que es consideren volàtils i/o poc permanents i/o poc representatius— per intentar relativitzar el repunt inflacionista.

Quan se’ns vol convèncer que la inflació no només “no és tan dolenta” sinó que fins i tot és desitjable, resulta que aquesta apareix amb més força del que s’esperava, fent inevitable recordar altres moments de la història en què l’erosió de poder adquisitiu que suposa aquest fenomen ha tingut costos significatius per a bona part de la població i ha estat molt negativa per a l’estalvi i l’estabilitat monetària i financera

En la seva esperada intervenció en el Simposi de Jackson Hole a finals d’agost, el president de la Reserva Federal, Jerome Powell, insistia en la mateixa línia, apuntat al fet que aquesta tendència només seria preocupant si les pujades inicials es traduïssin en revisions a l’alça de les expectatives d’inflació i/o en pujades salarials rellevants.

Els que tenim certa edat recordem el criteri d’un savi economista pel que fa al debat, diverses dècades enrere, de quan es podia saber si el tipus de canvi d’una moneda estava sobrevalorat: la seva resposta era que la perillosa sobrevaloració era clara quan les autoritats competents presentaven formulacions sofisticades sobre com mesurar l’eventual sobrevaloració per intentar negar el que deien les dades més directes. Una cosa semblant es destil·laria d’alguns saberuts informes respecte de les dades recents d’inflació…

En la seva esperada intervenció en el Simposi de Jackson Hole a finals d’agost, el president de la Reserva Federal, Jerome Powell, apuntava que el repunt inflacionista només seria preocupant si les pujades inicials es traduïssin en revisions a l’alça de les expectatives d’inflació i/o en pujades salarials rellevants

… VS. MIRADES AMB CERTES RESERVES

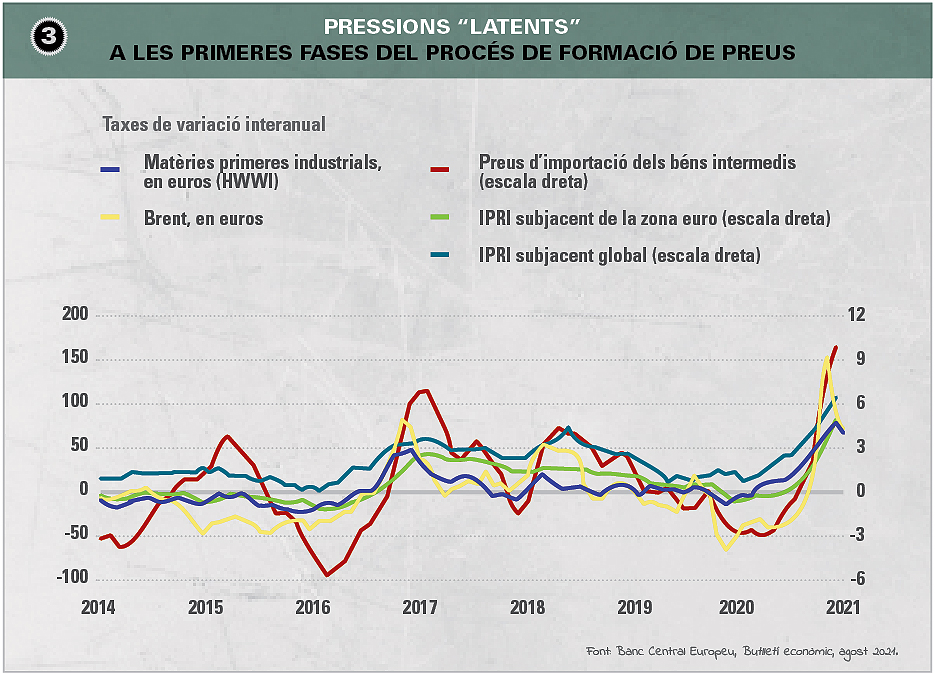

El BCE, en canvi, és una mica més cautelós al respecte, en part, per la “vigilància” d’alguns sectors preocupats per la nova i més permissiva estratègia monetària. Insisteix en els aspectes transitoris de la inflació del 2021, però constatant que hi ha alguns problemes que mereixen atenció. Entre ells, com mostra la gràfica 3, el que denomina les “pressions latents” en alguns components de la formació de preus (matèries primeres, alguns béns intermedis).

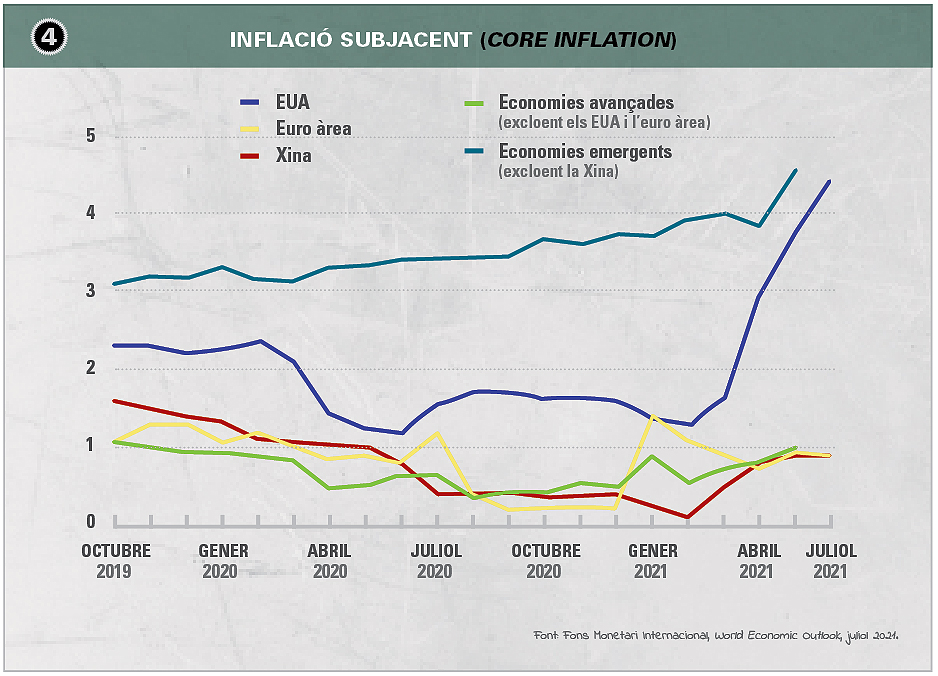

L’actualització de perspectives realitzada a finals de juliol per l’FMI, així mateix apunta el risc que una revisió d’expectatives pugui donar impuls a les dinàmiques inflacionistes, reconeixent —com mostra la gràfica 4— com fins i tot la inflació subjacent (més enllà d’elements transitoris) podria estar canviant a l’alça, sobretot als Estats Units i algunes economies emergents.

En tot cas, la necessitat de cautela i realisme semblen imposar-se com a opcions més raonables que no pas un “negacionisme” del problema. Parafrasejant el breu conte d’Augusto Monterroso, podria dir-se, potser, que “quan despertem (de les urgències de les crisis), la inflació seguia estant allà”.

El BCE és una mica més cautelós, en part, per la “vigilància” d’alguns sectors preocupats per la nova i més permissiva estratègia monetària. Insisteix en els aspectes transitoris de la inflació el 2021, però constata que hi ha alguns problemes que mereixen atenció

{kind=link}