Al llarg de la història s’han anat produint canvis en les condicions climàtiques del planeta que han obligat les persones que hi vivien a modificar les seves condicions de vida per adaptar-se a les noves.

ramón bastida. Professor titular de la Universitat School of Management (UPF-BSM)

1. Crisi climàtica i transició cap a un model de desenvolupament empresarial sostenible. El triple resultat econòmic, mediambiental i social

Durant els darrers centenars de milers d’anys, el clima de la Terra, impulsat per canvis orbitals, ha oscil·lat entre períodes temperats i glacials, en els quals gran part de l’hemisferi nord estava cobert de gel. La propagació de l’Homo sapiens a tot el món correspon en gran manera als patrons derivats dels canvis de temperatura, precipitació i vegetació, però existeixen diferències molt importants entre els canvis en les condicions meteorològiques que es van produir fa centenars de milers d’anys, i les que s’estan produint en l’actualitat:

• La primera diferència entre els canvis en les condicions climàtiques anteriors i l’actual crisi climàtica que estem vivint és que aquesta última ha estat provocada per l’acció humana. La gran quantitat d’emissions de gasos d’efecte hivernacle o el consum descontrolat de recursos naturals, entre altres qüestions, estan impactant en les condicions climàtiques i en la biodiversitat i els ecosistemes.

• La segona diferència és que els canvis en les condicions climàtiques s’estan produint molt més ràpid que en ocasions anteriors, quan aquests canvis es produïen al llarg de centenars o, fins i tot, milers d’anys.

• I la tercera diferència és que la nostra societat i el nostre sistema econòmic estan construïts sobre la base de l’estabilitat climàtica i no estan preparats per a canvis en les condicions climàtiques com els que ens estan començant a afectar.

Per superar aquesta crisi climàtica és necessària la contribució de tots els actors que han intervingut en la modificació de les condicions climàtiques, començant pels governs i entitats del sector públic, corporacions i empreses privades, entitats del tercer sector i persones.

Moltes empreses han començat la transició cap a un model empresarial basat en el triple resultat, adaptant la seva estratègia i el seu model de negoci per integrar aspectes relacionats amb la sostenibilitat

Des de la perspectiva econòmica i empresarial, s’està produint un canvi molt significatiu en la teoria econòmica predominant en les últimes dècades (Shareholder’s Theory – M. Friedman) per alinear els objectius de les empreses amb la mitigació del canvi climàtic, la generació d’un impacte social positiu i l’assoliment d’un creixement econòmic més sostenible.

Aquest canvi consisteix a fer que les empreses passin de tenir un únic objectiu basat principalment en l’obtenció de beneficis a tenir almenys dos objectius més, que són la generació d’un impacte mediambiental i social positius. Per tant, s’ha passat d’un únic resultat a un de triple: econòmic, mediambiental i social.

• El resultat econòmic continua basat en l’obtenció de beneficis que garanteixin la solvència de l’empresa, i la seva viabilitat econòmica. Per a una empresa és important obtenir beneficis que permetin assumir els pagaments de salaris, compres a proveïdors, etc. i també que permetin realitzar les inversions necessàries per garantir la continuïtat de l’empresa en el futur.

• El resultat mediambiental consisteix en l’impacte que les activitats de l’empresa tenen en el medi ambient. Per exemple, les emissions de gasos d’efecte hivernacle generades per l’empresa, el consum de recursos naturals com aigua o minerals o l’impacte sobre la biodiversitat i els ecosistemes naturals.

• El resultat social consisteix en l’impacte que les activitats de l’empresa tenen sobre les persones, ja siguin persones treballadores de l’empresa, persones usuàries dels seus productes o serveis o comunitats properes a la ubicació de l’empresa.

La realitat actual és que moltes empreses han començat la transició cap a un model empresarial basat en el triple resultat, adaptant la seva estratègia i el seu model de negoci per integrar aspectes relacionats amb la sostenibilitat. Tot i això, encara manca desenvolupar un sistema d’informació robust que permeti fer un seguiment dels objectius i resultats en matèria de sostenibilitat de les empreses.

2. Evolució de la informació corporativa (financera i de sostenibilitat)

En els darrers anys, hi ha hagut una acceleració molt important en el desenvolupament i la normalització d’informació no financera o de sostenibilitat.

Les NEIS són unes normes que defineixen quina informació de sostenibilitat han de presentar les empreses i com han de preparar aquesta informació

L’adopció de les Normes d’Informació de la Sostenibilitat Europea (NEIS) per als països que formen part de la Unió Europea o la publicació dels dos primers estàndards de sostenibilitat per part de l’International Sustainability Standards Board (ISSB), entre d’altres iniciatives, han marcat una important fita en el procés de consolidació de la informació de la sostenibilitat corporativa. Però no hem de perdre de vista que aquest tipus d’informació es troba en una fase molt inicial, si la comparem amb la informació financera. Si prenem com a referència la primera guia d’informes de sostenibilitat elaborada per la Global Reporting Initiative (GRI), aquesta es va publicar el 1999, fet que significa que les primeres empreses pioneres que van difondre informació de sostenibilitat basada en aquesta guia van començar fa menys de 25 anys.

Si revisem la història de la informació financera, podem trobar registres de comptabilitat a l’edat mitjana, fins i tot abans. Tanmateix, si considerem la introducció de la partida doble com a l’inici de la informació financera moderna, podem afirmar que les empreses presenten informació financera des de fa més de 500 anys.

Tot i que hi ha una diferència temporal important entre aquests dos tipus d’informació, és evident que, en els darrers anys, la informació de la sostenibilitat ha realitzat avenços molt importants en termes d’estandardització de les normes per a la seva preparació i verificació. També està augmentant el nombre d’usuaris (inversors, entitats financeres, clients, etc.) que analitzen aquest tipus d’informació per prendre decisions.

La majoria dels usuaris de la informació de la sostenibilitat corporativa coincideixen que encara hi ha algunes limitacions importants perquè aquest aquesta mena d’informació sigui útil en el procés de presa de decisions. Algunes de les limitacions principals identificades són:

• Baixa rellevància de la informació corporativa sobre qüestions relacionades amb la sostenibilitat.

• Baixa comparabilitat i fiabilitat de la informació presentada per les empreses.

• Informació fragmentada, atès que no inclou les possibles incidències, riscos i oportunitats en matèria de sostenibilitat generades en la cadena de valor de l’empresa.

Amb l’aprovació de la Directiva CSRD el desembre del 2022 i l’adopció de les NEIS el juliol del 2023, els països que formen part de la Unió Europea tenen com a objectiu superar les limitacions que presenta la informació de sostenibilitat perquè aquest tipus d’informació sigui útil per a la presa de decisions.

La Directiva CSRD estableix que totes les grans empreses cotitzades i no cotitzades de la UE, i les pimes cotitzades, hauran d’aplicar les NEIS. A la UE, es considera gran empresa aquella que supera els 250 treballadors i té més de 43 milions d’euros d’actius o 50 de facturació. Això no obstant, aquests límits es podrien modificar amb la transposició de la directiva a Espanya. També hauran d’aplicar les NEIS les empreses de tercers països amb filials a la UE amb una xifra de facturació superior a 150 milions. En total s’espera que apliquin les NEIS al voltant de 50.000 empreses a tot Europa.

L’aplicació de les NEIS serà gradual en funció del tipus d’empresa i de la seva capacitat d’assumir el repte que suposa. L’1 de gener del 2024 han començat a aplicar-les les empreses cotitzades que ja aplicaven la Directiva NFRD. L’1 de gener del 2025 començaran les grans empreses de més de 250 treballadors. I a partir de l’1 de gener del 2028 començaran les pimes cotitzades i les empreses de tercers països amb filials a la UE.

Les pimes no estan subjectes a l’aplicació de la Directiva CSRD, però hauran d’aplicar les NEIS indirectament si formen part de la cadena de valor d’una empresa subjecta a la Directiva. Per aquest motiu, l’EFRAG està preparant unes normes voluntàries adaptades a les pimes.

3. Introducció a les Normes europees d’informació de sostenibilitat (NEIS)

Les NEIS són unes normes que defineixen quina informació de sostenibilitat han de presentar les empreses i com han de preparar aquesta informació. Aquestes normes són importants perquè ajudaran a normalitzar la informació de sostenibilitat corporativa. De la mateixa manera que, actualment, podem entendre i interpretar la informació inclosa en els estats financers d’una empresa, l’aplicació de les NEIS ens permetrà fer el mateix amb la informació de sostenibilitat. Actualment, això no és possible perquè les empreses apliquen voluntàriament aquells estàndards que s’adapten millor a l’empresa o que més els convenen.

3.1. Tipus de NEIS

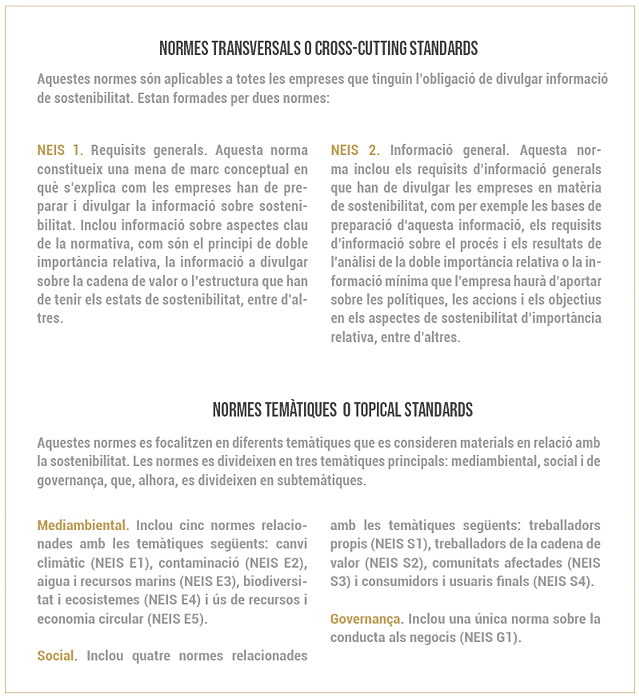

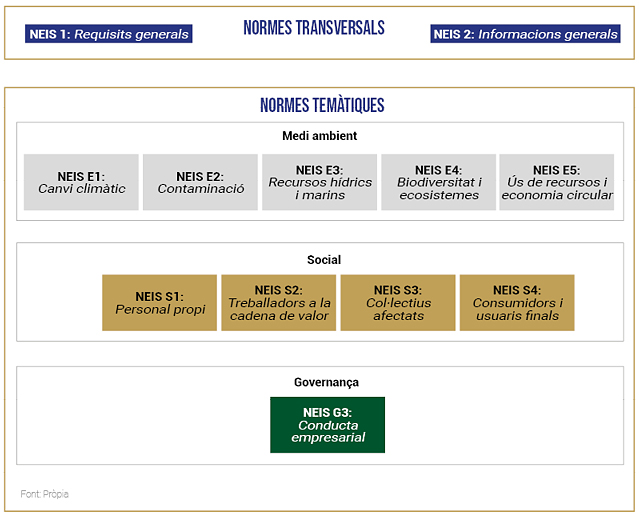

Les normes de divulgació d’informació de sostenibilitat es divideixen en dos tipus de normes:

3.2. Estructura de les NEIS

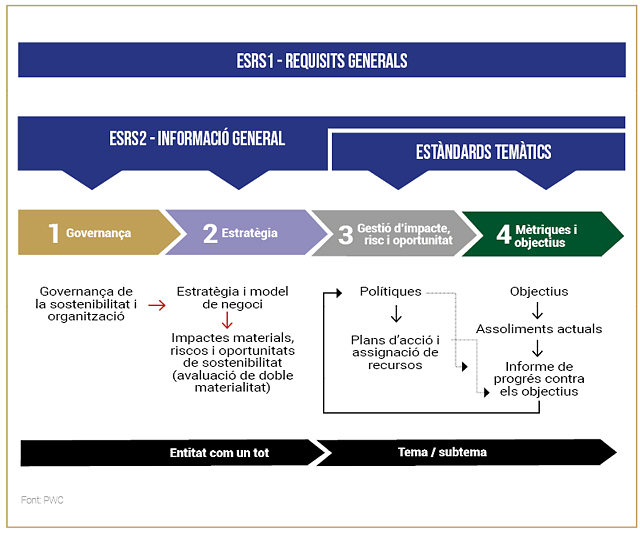

Un aspecte clau de l’estructura i el contingut d’aquestes normes és la seva alineació amb els marcs de referència internacionals en matèria de divulgació d’informació sobre sostenibilitat, que són la Task Force on Climate Disclosure (TFCD) i el Global Reporting Initiative (GRI). A més, l’EFRAG ha realitzat un esforç important per assegurar la connectivitat de les NEIS amb les normes de sostenibilitat que està desenvolupant la International Sustainability Standards Board (ISSB) i que seran aplicables en aquells països que decideixin implementar-les a les seves respectives jurisdiccions.

Totes les normes NEIS tenen una estructura semblant, que està basada en els 4 pilars de la TFCD. Aquests pilars són:

• Governança. Aquest primer pilar inclou informació sobre el paper dels òrgans d’administració, de gestió i de supervisió en els aspectes relacionats amb la sostenibilitat. S’hi descriuen aspectes com la informació de sostenibilitat facilitada a aquests òrgans o la integració en els sistemes d’incentius, entre d’altres.

• Estratègia. Aquest segon pilar inclou informació sobre la integració de la sostenibilitat a l’estratègia i el model de negoci de l’empresa. També s’hi descriuen els resultats de l’avaluació de la importància relativa realitzada per l’empresa.

• Gestió d’incidències, riscos i oportunitats. Aquesta informació inclou les principals incidències, riscos i oportunitats d’importància relativa identificades per l’empresa i les polítiques i les accions previstes per gestionar-les.

• Paràmetres i objectius. L’últim pilar consisteix en la informació sobre els paràmetres (indicadors) i els objectius establerts per l’empresa per poder fer un seguiment dels resultats obtinguts en els aspectes vinculats a la sostenibilitat que són considerats materials.

Les incidències poden ser reals o potencials, negatives o positives, previstes o no, i reversibles o irreversibles. Poden produir-se a curt, mitjà o llarg termini

4. L’avaluació de la doble importància relativa

Gairebé la totalitat de la informació de sostenibilitat estarà subjecta al resultat de l’avaluació de la importància relativa que facin les empreses. Només serà obligatori, per a totes les empreses, incloure la informació requerida per la NEIS 2. Informació general. Tota la informació relacionada amb les deu NEIS temàtiques només s’haurà de divulgar si es considera que compleix el criteri de doble importància relativa.

La doble importància relativa té dues dimensions: la importància relativa en termes d’incidència i la importància relativa financera.

• Importància relativa en termes d’incidència (o Inside-Out). Una incidència consisteix en l’efecte que l’empresa té o pugui tenir sobre el medi ambient i les persones, inclosos els efectes sobre els seus drets humans, en relació amb les pròpies operacions i amb les fases anteriors i posteriors de la seva cadena de valor, fins i tot a través dels seus productes i serveis, així com a través de les relacions de negoci. Les incidències poden ser reals o potencials, negatives o positives, previstes o no, i reversibles o irreversibles. Poden produir-se a curt, mitjà o llarg termini.

Un exemple d’una incidència negativa podrien ser les emissions de gasos amb efecte d’hivernacle (GEI) que emet una empresa cimentera en el procés de fabricació. O una política de promoció interna d’una empresa que impossibiliti reiteradament la promoció de dones o homes a càrrecs directius, o que estableixi una bretxa salarial entre persones de diferent condició per a un mateix lloc de treball.

• Importància relativa financera (o Outside-In). Una qüestió de sostenibilitat és important des d’una perspectiva financera si genera riscos o oportunitats que afectin (o es pugui esperar raonablement que afectin) la posició financera de l’empresa, els resultats financers, els fluxos d’efectiu, l’accés al finançament o al cost del capital a curt, mitjà o llarg termini.

Un exemple d’un risc de sostenibilitat podrien ser els efectes negatius que les inundacions derivades del canvi climàtic podrien generar a una empresa que té la planta de producció en una zona inundable. O els efectes negatius que podria tenir una sequera intensa sobre una empresa amb una activitat que requereixi el consum de grans quantitats d’aigua.

L’empresa haurà d’informar sobre una qüestió de sostenibilitat si es considera que és d’importància relativa en termes d’incidència, financerament o les dues coses.

5. Conclusions

L’aplicació de les NEIS pot visualitzar-se com un risc o una oportunitat depenent de l’enfocament que els donem. Les NEIS poden ser un risc per a empreses que decideixin no integrar la sostenibilitat en la seva estratègia i model de negoci i continuïn centrant-se en el benefici econòmic, sense tenir en compte els impactes que la seva activitat té en el medi ambient i les persones, o viceversa. Aquestes empreses estaran obligades a presentar informació de sostenibilitat, que deixarà en evidència les mancances del seu model de negoci, i dificultarà mantenir alguns clients, l’entrada de nous inversors, o encarirà el seu finançament, entre d’altres.

Les NEIS poden ser una oportunitat per a aquelles empreses que decideixin utilitzar-les com una palanca de canvi o de transició cap a una estratègia i model de negoci que integrin la sostenibilitat

En canvi, les NEIS poden ser una oportunitat per a aquelles empreses que decideixin utilitzar-les com una palanca de canvi o de transició cap a una estratègia i model de negoci que integrin la sostenibilitat i que serveixi per assolir els objectius econòmics, mediambientals i socials. Per a aquestes empreses, disposar d’informació de sostenibilitat pot servir per obtenir nous clients, millorar la gestió interna de l’empresa o atreure inversors i finançament en millors condicions, entre d’altres.

Alguns aspectes clau per garantir una aplicació exitosa de les NEIS són l’anticipació i la preparació de les persones que hauran de liderar o participar en la preparació de la informació de sostenibilitat. També és important que les administracions públiques, les organitzacions empresarials i els col·legis professionals posin a disposició de les empreses i els professionals els mitjans i recursos necessaris perquè les empreses puguin preparar-se i aplicar les NEIS amb èxit.

{kind=link}