CELSA Group, amb seu a Castellbisbal (Barcelona), és la primera companyia de producció d’acer circular de baixes emissions d’Europa i és un referent mundial en la lluita contra el canvi climàtic.

Oriol Amat. Catedràtic de la Universitat Pompeu Fabra i economista

Et rendiràs o no et rendiràs? Oi que no? Doncs a dormir i demà serà un altre dia, em diu la meva esposa

Francesc Rubiralta Rubió, CEO de CELSA fins a setembre de 2023 (frase pronunciada l’abril de 2023)

Celsa en els darrers anys ha patit turbulències financeres que l’han portat a passar a mans dels creditors. Aquest canvi es va concretar el 4 de setembre de 2023, quan el jutge va homologar el pla de reestructuració presentat pels creditors. La història de CELSA, amb els seus èxits i problemes, és un testimoni de les conseqüències de l’excés de deutes i de la gestió d’una empresa familiar global en una indústria cíclica i altament competitiva.

ELS ORÍGENS

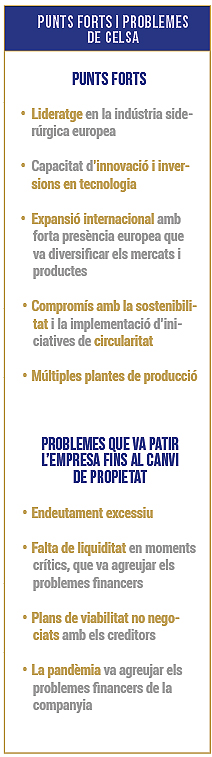

La història de CELSA comença en 1967, quan els germans Francesc i Josep Maria Rubiralta Vilaseca, que havien heretat dels seus pares un magatzem de ferros a Manresa, van decidir fer un pas més i crear una indústria. Es varen especialitzar en la producció d’acer, aliatge de ferro i carboni, que té una alta resistència i durabilitat. Això el fa ideal per a la construcció i per a la producció d’eines i maquinària. El grup CELSA està integrat per sis divisions: Barna Steel (CELSA Barcelona), CELSA Steel UK, CELSA Steel Wire, CELSA Nordic, Huta Ostroviec i CELSA France. Opera en vuit països: Dinamarca, Espanya, França, Irlanda, Noruega, Polònia, Suècia i Regne Unit i en tot el món té més de 120 punts de treball. En 1966, els dos germans també varen fundar CH Werfen, empresa dedicada al material clínic. El 1974, CELSA va inaugurar la seva primera planta de producció d’acer a Castellbisbal, un esdeveniment que va marcar l’inici del ràpid creixement sota la direcció de Francesc Rubiralta Vilaseca.

EXPANSIÓ I INTERNACIONALITZACIÓ

Durant les dècades dels vuitanta i noranta CELSA va fer nombroses adquisicions: empreses de producció d’acer com Torras Herrería y Construcciones, Altos Hornos de Cataluña, Industrias del Besós, Nervacero i Nueva Montaña Quijano. També va fer adquisicions en el segment de fabricació de filferro amb la compra de Tycsa, Trefilerías Moreda i Riviere.

D’aquesta manera, CELSA es va expandir per Europa, amb noves adquisicions a França, Polònia, Suècia, Noruega, Dinamarca i altres països europeus. L’estratègia d’expansió va permetre diversificar els seus mercats i productes, però també va comportar un important augment de l’endeutament, un factor que acabaria tenint conseqüències greus en els anys posteriors.

CONFLICTE FAMILIAR I DIVISIÓ DELS NEGOCIS

El 2006, en anys de bombolla immobiliària i financera, la família Rubiralta va viure un moment crucial. Els germans Francesc i Josep Maria tenien visions diferents sobre els negocis. El conflicte va esclatar quan Francesc fill va liderar l’adquisició del grup finlandès Fundia, una operació que va dur a terme sense el consentiment de Josep Maria. Això va ser l’inici de la separació entre els germans. Francesc es va quedar amb CELSA i Josep Maria, amb CH Werfen. La divisió va tenir un impacte significatiu en la trajectòria de CELSA: Francesc va haver de compensar econòmicament Josep Maria ja que, en aquell moment, el valor de CELSA era molt superior al de CH Werfen. CELSA generava uns ingressos d’uns 2.800 milions d’euros (amb uns beneficis de 135 milions), mentre que CH Werfen facturava uns 620 milions d’euros (amb uns beneficis de 32 milions).

APOSTA PER LA SOSTENIBILITAT

Des de fa anys, CELSA ha apostat per la diferenciació d’altres competidors, i un dels elements d’aquesta estratègia és la sostenibilitat. Per això, té dos objectius estratègics molt rellevants: reduir les emissions de CO2 en un 50% i assolir un 98% de circularitat per a l’any 2030. Gràcies als seus forns de fusió elèctrica, l’empresa emet sis vegades menys CO2 que els processos tradicionals de producció d’acer. A més, la companyia es proposa completar la seva circularitat, ja que la seva matèria primera és essencialment material reciclat, i convertir-se en una empresa Net Positive i residu 0 per al 2050. I el 100% dels seus productes són reciclables. Aquest compromís reflecteix la decidida aposta per la sostenibilitat i la innovació en la indústria siderúrgica. Amb aquesta política, CELSA s’ha consolidat com un líder en la descarbonització i la sostenibilitat industrial.

L’objectiu és que el 2030 el 100% de l’acer es produeixi de manera circular, és a dir, a partir de material reciclat

Francesc Rubiralta Rubió, CEO de CELSA de 2010 a 2023

CRISI FINANCERA GLOBAL I PROBLEMES FINANCERS

La crisi del 2008 va ser un punt d’inflexió per a CELSA. Abans d’aquesta crisi, l’empresa havia experimentat un creixement sostingut, impulsat per les seves inversions en expansió i modernització. No obstant això, l’esclat de la crisi va tenir un impacte devastador en la indústria siderúrgica a nivell mundial. La demanda d’acer va caure dràsticament, fet que va deixar CELSA amb un excés de capacitat productiva i una caiguda significativa dels ingressos. A més, CELSA havia acumulat un endeutament considerable. Aquest endeutament, que semblava assumible durant els anys de bonança econòmica, es va convertir en un problema en un context de crisi econòmica global.

L’any 2010, CELSA tenia un endeutament que pujava a 2.700 milions d’euros i un nivell de capitalització baix. Per fer front a aquestes dificultats, CELSA va posar en marxa diversos plans de refinançament i reestructuració de deutes. El 2013, va implementar un pla que, malgrat els seus esforços, no va aconseguir revertir la situació financera. El 2017, l’empresa es trobava amb deutes vençuts que no podia atendre, i va acordar un nou pla de refinançament amb diversos creditors, incloent-hi la renovació del Contracte Jumbo, un deute a llarg termini de 700 milions d’euros, i de l’Instrument Convertible, un deute de 1.400 milions d’euros que es podia convertir en capital de l’empresa sota certes condicions. Els creditors inicials (CaixaBank, Banc Sabadell, Banc Santander i BBVA) varen vendre el deute amb un fort descompte a fons especialitzats (Deutsche Bank, Sculptor, Golden Tree, Cross Ocean, SVP, Golden Street Asset i London Branch). D’aquesta manera, l’empresa perdia el control d’un deute que era convertible en accions en cas d’impagament.

La pandèmia de la covid-19 en 2020 va complicar encara més les coses. La demanda d’acer va tornar a caure, la volatilitat dels preus de l’acer i la matèria primera va afectar negativament els marges de benefici, i la manca de liquiditat era un problema per a l’empresa. La invasió russa d’Ucraïna també va ser molt negativa per l’increment dels preus de l’energia. Malgrat els esforços per renegociar els deutes, CELSA no va poder arribar a un acord viable amb els seus creditors. Tot i així, Francesc Rubiralta era optimista sobre les perspectives de futur: “Porto 14 refinançaments de tot tipus i sempre hem sabut arribar a un acord”, mantenint l’esperança que es podria negociar amb els creditors per trobar una solució viable. Quan la situació ja era crítica, la Generalitat, a través del conseller d’Economia, Jaume Giró, va sol·licitar a la vicepresidenta del govern central, Nadia Calviño, que activés ajudes urgents per a Celsa. Això va portar a la concessió d’una injecció de 550 milions d’euros de la SEPI, condicionada a la reestructuració del deute i a la renúncia dels fons a part dels pagaments. Tot i que l’ajuda estava aprovada, mai es va materialitzar. Es va iniciar una negociació en què els fons van oferir la renúncia a 500 milions de deute a canvi del 49% de les accions, però Rubiralta no va acceptar, exigint que renunciessin a 1.200 milions dels 2.200 milions de deute.

Una primera regla important és ser conscient que, en general, quan arribes a un projecte, les coses sempre són pitjors del que t’havies imaginat. Ja sigui per la il·lusió o perquè tota la informació no estava disponible o no era prou transparent, això sol succeir. Per això, a més de procurar que el projecte t’agradi (tenint en compte el grau de satisfacció personal que et produeix, a banda de les recompenses materials i immaterials), també és necessari analitzar on et fiques i com ho fas

Rafael Villaseca, CEO de CELSA (frase en una entrevista de 2013)

REESTRUCTURACIÓ I DECISIÓ FINAL DEL JUTGE

REESTRUCTURACIÓ I DECISIÓ FINAL DEL JUTGE

Després de diverses negociacions fallides i tensions creixents entre CELSA i els seus creditors, la situació financera de l’empresa es va tornar insostenible. Davant la falta d’un acord viable amb els creditors, CELSA es va veure obligada a presentar un preconcurs de creditors. Aquest pas va obrir la porta a un període de temps limitat per intentar arribar a un acord que evités la liquidació de l’empresa. Tot i els esforços de la família Rubiralta per salvar el control de l’empresa mitjançant la venda d’actius no estratègics i la reestructuració del deute, els creditors van preparar el seu propi pla de reestructuració. Aquest pla va ser aprovat pel jutge el 4 de setembre de 2023, i incloïa la conversió d’una part significativa del deute en capital, cosa que els donava el control total de l’empresa. El control de l’empresa passava a estar a mans dels fons creditors.

El jutge va decidir a favor dels creditors basant-se en diversos factors. Primer, la incapacitat de CELSA per complir amb els compromisos del seu pla de viabilitat presentat anteriorment, i les projeccions posteriors, considerades massa optimistes. Segon, el jutge va considerar que les valoracions presentades pels creditors eren més coherents amb la realitat del mercat i, segons aquestes valoracions, el deute (3.300 milions d’euros) era superior al valor de la companyia.

Aquest és un punt en què hi havia posicions molt diferents per part dels assessors de cada banda, ja que segons els creditors l’empresa tenia un valor aproximat de 2.800 milions d’euros i, en canvi, segons van indicar els accionistes, el valor rondava els 6.000 milions d’euros.

En gairebé totes les empreses, he comptat amb la gent que ja hi era, perquè a tot arreu hi ha directius excel·lents; i he fet algunes noves incorporacions en determinades posicions que, per alguna raó, no estaven ben cobertes. Això també s’ha d’explicar de seguida. No és necessari fer grans memòries ni estudis, sinó exposar les coses clarament perquè s’entenguin

Rafael Villaseca, CEO de CELSA (frase en una entrevista de 2013)

La nova direcció va començar a implementar els canvis necessaris per estabilitzar les finances de l’empresa i assegurar la seva continuïtat a llarg termini. Es va nomenar Rafael Villaseca com a nou CEO. Villaseca havia estat conseller delegat de Gas Natural Fenosa i director general de Panrico, entre d’altres càrrecs. Aquest nomenament suposa per als creditors, com a nous responsables de CELSA: “El reconeixement del caràcter estratègic de la siderúrgica i de la seva importància per a l’economia del país, així com el seu compromís amb l’objectiu de garantir estabilitat financera de l’empresa, el manteniment de l’ocupació i de les operacions a Espanya, així com la seva projecció internacional”.

REPTES ACTUALS I DE FUTUR

Actualment, CELSA, s’enfronta a una sèrie de reptes per assegurar la seva viabilitat i sostenibilitat a llarg termini:

En resum, CELSA, empresa amb un important volum de facturació i una gran capacitat per generar beneficis, ha patit les conseqüències de l’excés d’endeutament per finançar el creixement. Ara, amb el canvi de propietat, s’enfronta a una etapa de grans desafiaments que requeriran una direcció estratègica per assegurar la continuïtat i prosperitat d’una empresa que és una de les més grans de Catalunya i líder internacional .

{kind=link}