En els darrers temps ens hem habituat a escoltar o a llegir informacions sobre tipus d’interès negatius, trencant fronteres que semblaven fermes. Però, són aquests el resultat excepcional de moments singulars o veritablement ens hi hem de començar a acostumar?

ens hem habituat a escoltar o a llegir informacions sobre tipus d’interès negatius, trencant fronteres que semblaven fermes. Però, són aquests el resultat excepcional de moments singulars o veritablement ens hi hem de començar a acostumar?

Joan Tugores Ques. Catedràtic d’Economia de la UB.

En diferents moments de les darreres dècades ja havíem conegut valors negatius dels tipus d’interès reals, que són el resultat de descomptar la inflació del tipus d’interès nominal amb què es negocien habitualment els contractes. Així, per exemple, en el camí que ens va conduir a la crisi de 2008 vàrem conèixer moments en què la inflació a l’alça a països que creixien molt (ara sabem que de forma insostenible i fràgil) es va situar per sobre dels tipus d’interès oficials del BCE. Això va abaratir un endeutament excessiu que també sabem com va acabar –bé, de fet encara l’estem arrossegant…–.

En diferents moments de les darreres dècades ja havíem conegut valors negatius dels tipus d’interès reals, que són el resultat de descomptar la inflació del tipus d’interès nominal amb què es negocien habitualment els contractes. Així, per exemple, en el camí que ens va conduir a la crisi de 2008 vàrem conèixer moments en què la inflació a l’alça a països que creixien molt (ara sabem que de forma insostenible i fràgil) es va situar per sobre dels tipus d’interès oficials del BCE. Això va abaratir un endeutament excessiu que també sabem com va acabar –bé, de fet encara l’estem arrossegant…–.

Però ara afrontem d’una dimensió nova, ja que fins i tot alguns tipus d’interès nominals se situen per sota del límit que semblava infranquejable del zero, l’anomenat “límit inferior zero” (ZLB amb les sigles angleses). Cada vegada més bancs centrals –el pioner va ser el Banc de Suècia– apliquen tipus negatius als dipòsits que les entitats financers mantenen amb ells com a forma de la màxima seguretat amb què mantenir posicions. Ja ens hem acostumat que algunes emissions de deute públic es col·loquin a tipus d’interès negatius, implicant quelcom tan aparentment sorprenent com que els inversors paguen (en lloc de cobrar) per deixar diners als governs. I no tan sols ens referim a les emissions de deute de països com Alemanya o Suïssa sinó també a Espanya, on alguns inversors han preferit pagar una mica per tenir els seus títols de deute abans que incórrer en els costos de seguretat i manteniment de diners en efectiu. I fins i tot comencen a plantejar-se si, arribat el cas, els bancs hauran de deixar de cobrar interessos (positius) per préstecs als seus clients i passar a haver d’abonar diners (interessos negatius) pel “privilegi” d’haver rebut préstecs. Les entitats financeres tremolen per la rendibilitat del seu model de negoci tradicional basat en ingressos derivats dels interessos pels crèdits concedits i aquesta preocupació les incentiva a buscar vies alternatives que inclouen (encara més) comissions i col·locar als clientes altres tipus de productes.

Les entitats financeres tremolen per la rendibilitat del seu model de negoci tradicional basat en ingressos derivats dels interessos pels crèdits concedits i aquesta preocupació les incentiva a buscar vies alternatives que inclouen (encara més) comissions i col·locar als clientes altres tipus de productes

Desencadenants i altres raons de fons per anar a la baixa

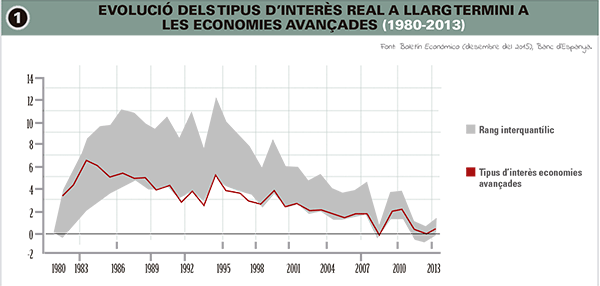

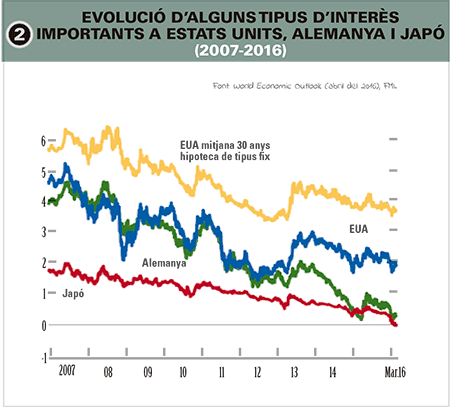

Però, què està passant? La resposta combina molt ingredients. Aquí n’esmentarem tres: en primer lloc, factors que han fet que el tipus d’interès real d’equilibri, resultat de les interaccions entre estalvi i inversió, vagi a la baixa. Càlculs de diversos organismes i analistes internacionals confirmen que hauria passat de nivells propers al 5% fa unes dècades fins a valors del 2% just abans de la crisi, i a nivells pràcticament zero en els darrers anys. La figura 1 mostra aquesta evolució entre 1980 i 2013 a través de la mitjana de les economies avançades. D’altra banda, la figura 2 mostra, amb dades de l’FMI, el descens d’alguns tipus d’interès a les més importants economies avançades, des de la crisi fins a l’actualitat, període que van entrar en territori negatiu a Alemanya i al Japó. L’exsecretari del Tresor dels Estats Units, Larry Summers, considera que uns tipus d’interès zero o negatius són un dels trets del que anomena un “nou estancament secular”, amb què resumeix les dificultats per recuperar un ritme sòlid de creixement de l’economia mundial. Entre les raons de fons: problemes demogràfics, augment de les desigualtats (amb pèrdua de pes del sector de rendes baixes i mitjanes, que gasten una fracció més elevada dels seus ingressos), temor al futur (econòmic i riscos de les pensions), incerteses que frenen inversions a alguns països o sobrecapacitat productiva a d’altres (començant per la Xina), etc. Totes elles (massa estalvi per a massa poca inversió) s’estarien conjugant per pressionar a la baixa els tipus d’interès.

Però, què està passant? La resposta combina molt ingredients. Aquí n’esmentarem tres: en primer lloc, factors que han fet que el tipus d’interès real d’equilibri, resultat de les interaccions entre estalvi i inversió, vagi a la baixa. Càlculs de diversos organismes i analistes internacionals confirmen que hauria passat de nivells propers al 5% fa unes dècades fins a valors del 2% just abans de la crisi, i a nivells pràcticament zero en els darrers anys. La figura 1 mostra aquesta evolució entre 1980 i 2013 a través de la mitjana de les economies avançades. D’altra banda, la figura 2 mostra, amb dades de l’FMI, el descens d’alguns tipus d’interès a les més importants economies avançades, des de la crisi fins a l’actualitat, període que van entrar en territori negatiu a Alemanya i al Japó. L’exsecretari del Tresor dels Estats Units, Larry Summers, considera que uns tipus d’interès zero o negatius són un dels trets del que anomena un “nou estancament secular”, amb què resumeix les dificultats per recuperar un ritme sòlid de creixement de l’economia mundial. Entre les raons de fons: problemes demogràfics, augment de les desigualtats (amb pèrdua de pes del sector de rendes baixes i mitjanes, que gasten una fracció més elevada dels seus ingressos), temor al futur (econòmic i riscos de les pensions), incerteses que frenen inversions a alguns països o sobrecapacitat productiva a d’altres (començant per la Xina), etc. Totes elles (massa estalvi per a massa poca inversió) s’estarien conjugant per pressionar a la baixa els tipus d’interès.

En segon lloc, les polítiques monetàries a pràcticament tots els principals països han fet front als efectes recessius de la crisi amb mecanismes expansius que inicialment van adoptar la forma tradicional de reduccions dràstiques dels tipus d’interès oficials de referència. Quan es va veure que això era insuficient, el pas següent –adoptat de forma ràpida als Estats Units i al Japó, i amb un cert retard a la zona euro– fou aplicar les anomenades “expansions quantitatives” o “polítiques monetàries no convencionals” consistents a injectar liquiditat als bancs centrals “a canvi” d’instruments financers de qualitat cada vegada més revisada a la baixa. Quan fins i tot això sembla arribar al seu límit, es reactiva la controvèrsia sobre mecanismes més creatius per doblegar el ZLB, el límit zero als tipus d’interès nominals.

Un tercer factor sobrevola aquest debat: una inflació molt baixa i, en alguns casos, fins i tot una deflació, una caiguda de preus. Això té una implicació important: per assolir un tipus d’interès real negatiu, si es considera que és necessari per restablir l’equilibri entre estalvi i inversió, si es creu que cal per reactivar l’economia, ja no funciona el mecanisme de combinar tipus d’interès moderats positius amb una inflació de certa magnitud –recordem que generar una inflació més alta va ser la proposta de Krugman, entre d’altres, per combatre l’estancament al Japó o els problemes a la zona euro–. Una deflació, d’altra banda, té efectes colaterals preocupants com, per exemple, augmentar el valor en termes reals dels deutes (almenys dels que estan fixats en un valor nominal), la qual cosa dificulta un desendeutament necessari per engegar una recuperació més sòlida. Cal recordar que en altres moments de la història, com després de la Segona Guerra Mundial, una inflació moderada va ser una eina de desendeutament que va contribuir a redreçar la situació.

L’exsecretari del Tresor dels Estats Units, Larry Summers, considera que uns tipus d’interès zero o negatius són un dels trets del que anomena un “nou estancament secular”, amb què resumeix les dificultats per recuperar un ritme sòlid de creixement de l’economia mundial

Conseqüències i escenari de futur

Uns tipus d’interès negatius engloben altres aspectes delicats. Un especialment important és que desincentiven l’estalvi, almenys el que no depèn tan sols del temor al futur (“motiu precaució”, li diuen). Es podria argumentar que, com ja s’ha comentat anteriorment, els tipus estan en mínims per “massa estalvi”. Però això és a nivell global i els països amb més necessitats respecte d’això ja no poden confiar que els arribi estalvi abundant i barat de l’exterior, com abans de la crisi. Ben al contrari, necessiten –com en el nostre cas– redreçar l’estalvi domèstic i uns tipus negatius són just el contrari del que convé per a això.

Uns tipus d’interès negatius engloben altres aspectes delicats. Un especialment important és que desincentiven l’estalvi, almenys el que no depèn tan sols del temor al futur (“motiu precaució”, li diuen). Es podria argumentar que, com ja s’ha comentat anteriorment, els tipus estan en mínims per “massa estalvi”. Però això és a nivell global i els països amb més necessitats respecte d’això ja no poden confiar que els arribi estalvi abundant i barat de l’exterior, com abans de la crisi. Ben al contrari, necessiten –com en el nostre cas– redreçar l’estalvi domèstic i uns tipus negatius són just el contrari del que convé per a això.

Més enllà de la situació actual, quines perspectives hi ha pel futur? Depèn de com evolucionin els factors que hi ha darrere. L’envelliment de la població generarà una despesa més gran a càrrec dels estalvis acumulats a tal efecte, o els temors del futur continuaran bloquejant la capacitat de consum? Es mantindrà una desigualtat que acumula rendes en mans dels sectors amb més capacitat per estalviar o es revertirà aquesta tendència? Es preocuparà la política econòmica de garantir un millor entorn i condicions de finançament al teixit realment productiu, especialment de mitjana i petita empresa, per tal de recuperar seriosament les inversions productives o es continuarà com fins ara?

Per assolir un tipus d’interès real negatiu, si es considera que és necessari per restablir l’equilibri entre estalvi i inversió, si es creu que cal per reactivar l’economia, ja no funciona el mecanisme de combinar tipus d’interès moderats positius amb una inflació de certa magnitud

Amb aquest títol el Premi Nobel d’Economia 2001, Joseph Stiglitz, va publicar un article en què resumia algunes raons de preocupació sobre els efectes dels tipus negatius. A banda d’algunes de les ja esmentades, assenyalava: a) reduir els tipus oficials no garanteix que l’accés del teixit productiu de la mitjana i la petita empresa sigui ni tan barat ni fluid com s’ha vist en els darrers temps; b) reduir el cost del capital incentiva, si de cas, despeses en tecnologies intensives en un capital (més) barat, defugint la creació d’ocupació, almenys a curt termini. En un món preocupat pels impactes de la robotització sobre els llocs de treball, l’argument mereix atenció.

A l’actual entorn apareixen temptacions per forçar tipus negatius eliminant el seu principal obstacle, que és la potestat per mantenir diners en efectiu (a “tipus nominal zero”). Efectivament, l’efectiu permet que si les entitats financers volen aplicar a la gent normal interessos negatius sobre els dipòsits de forma directa –és a dir, més enllà de les comissions– sempre es té, per ara, l’opció de retirar-los. Una eventual supressió dels diners en efectiu, com cada vegada s’insinua més –apel·lant a arguments de modernitat tecnològica en els pagaments o de lluita contra el frau– deixaria a la ciutadania sense aquesta línia de defensa i obriria la porta no tan sols a tipus d’interès negatius que erosionarien el valor dels dipòsits, actuant com a un impost sobre les tinences de diners.

Llegeix també: Infografia: Tipus d’interès i baixes inflacions

{kind=link}