Tan sols uns pocs anys després de registrar els millors resultats de la història, amb un producte lloat a tot el món, una tecnologia reconeguda i una solidesa financera envejable, Jumberca, el primer fabricant espanyol de maquinària tèxtil, es va ensorrar com un castell de cartes.

Tan sols uns pocs anys després de registrar els millors resultats de la història, amb un producte lloat a tot el món, una tecnologia reconeguda i una solidesa financera envejable, Jumberca, el primer fabricant espanyol de maquinària tèxtil, es va ensorrar com un castell de cartes.

Text: Marcos Eguiguren. Professor del Departament d’Organització d’Empreses de la UPC.

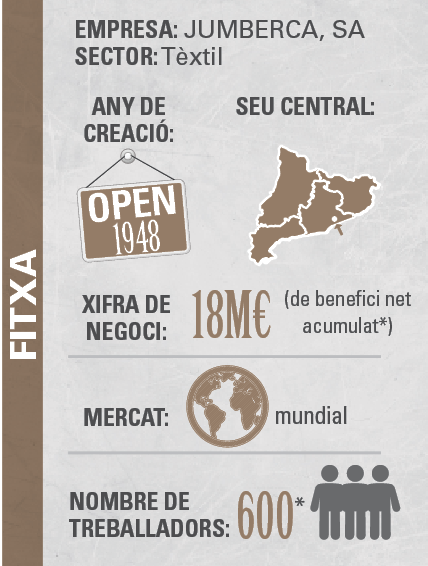

Adaptació d’un article publicat a La Vanguardia (Barcelona, 30 d’abril del 1988)Jumberca és el primer fabricant espanyol de maquinària tèxtil i exporta habitualment entre el 80% i el 90% de la seva producció. El seu director general afirma que tenen una claríssima necessitat d’exportar per seguir creixent. El 1987 la firma va col·locar el 86%de les seves vendes a l’exterior. A finals dels 70 i principis dels 80, la crisi del sector tèxtil, la pèrdua de competitivitat com a conseqüència de la inflació de costos i els molts episodis de volatilitat en la paritat de la pesseta van provocar serioses dificultats a l’empresa, en un moment en què s’havien dut a terme importants inversions. Però després d’alguns anys de sanejament i capitalització, han sabut treure partit al seu excel·lent coneixement dels mercats, i els beneficis i el dividend han tornat a la firma de Badalona. 1: Dades en euros i no en pessetes per a facilitar la comparació de les xifres. |

La crua realitat

La crua realitat

Tres anys després de tan brillant trajectòria, la companyia es veia abocada a la suspensió de pagaments i a renegociar un deute ingent. Com va ser possible?

En realitat, la bona gestió industrial i comercial del director general havia anat acompanyada d’un bon punt de sort. És cert que les màquines de Jumberca estaven entre les millors del planeta, però també és veritat que, en els bons anys de mitjans dels 80, factors conjunturals com ara la favorable evolució del tipus de canvi entre la pesseta i el dòlar, el manteniment d’algunes ajudes fiscals a l’exportació i un comportament anormalment positiu dels mercats del Sud-est Asiàtic, van provocar comptes de resultats molt voluminosos. Sense aquests factors, els resultats estructurals s’haurien mogut en xifres molt inferiors a les publicades.

En els bons anys de mitjans dels 80, factors conjunturals com la favorable evolució del tipus de canvi entre la pesseta i el dòlar, el manteniment d’algunes ajudes fiscals a l’exportació i un comportament anormalment positiu dels mercats del Sud-est Asiàtic, van provocar a Jumberca la il·lusió d’uns comptes de resultats que, tot i que sòlids, reflectien en excés aspectes conjunturals, fet que va provocar l’inici dels disbarats

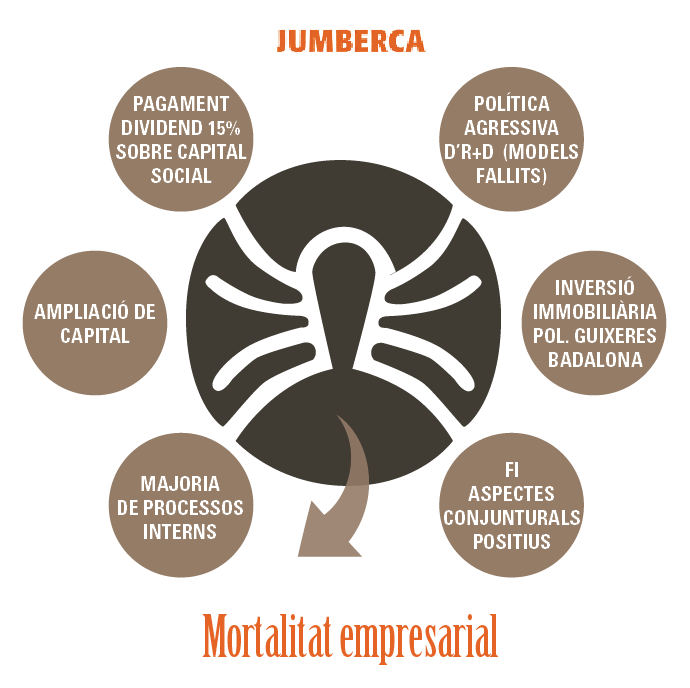

En conseqüència, la il·lusió d’uns comptes de resultats que, malgrat ésser sòlids, reflectien en excés aspectes conjunturals, va provocar l’inici dels disbarats. Entre ells, destaquen:

- El llançament d’una ampliació de capital que va significar un increment relativament modest en els fons propis reals de la companyia i, en canvi, sí que va servir, molt especialment, per a què els accionistes de referència “fessin caixa” aprofitant el bon moment de la firma.

- La decisió de pagar un dividend del 15% sobre capital social que va acabar gairebé íntegrament amb el discret increment de fons propis provinent de l’ampliació de capital i va contribuir al festival de liquiditat rebut pels accionistes.

A més, l’empresa s’embarcà en algunes accions arriscades:

- Va posar en marxa una política agressiva d’R+D, traient diversos nous productes alhora i en un termini de temps curt per copar major quota de mercat.

- Va iniciar una política d’internalització de la major part de processos, no només pel que fa al disseny, com havia fet fins aleshores, sinó també en l’àmbit de la producció, l’acoblament i, fins i tot, la logística. Aquesta política d’absorció de proveïdors portaria a una maximització dels marges.

- I, finalment, va realitzar una inversió immobiliària al polígon de Les Guixeres de Badalona per poder construir una factoria moderna i eficient capaç de triplicar la producció i ser un emblema de la companyia.

Algunes d’aquelles decisions, juntament amb la desaparició dels aspectes conjunturals que havien afavorit els excel·lents resultats de mitjans dels 80, van començar, així, a passar factura a la firma badalonina.

Per exemple, la inversió en diversos nous models de màquines sortides del departament d’investigació i desenvolupament en els últims tres anys (inversió que havia anat acompanyada d’un gran esforç de màrqueting i de posicionament dels nous models tant en fires internacionals com en presentacions específiques en diferents països i mercats) va resultar un fiasco. Els nous models presentaven errors de rellevància en el seu funcionament. Per posar remei al problema, es van desplaçar des de Badalona diversos equips tècnics a diverses parts del món per reparar les màquines d’alguns clients històrics, però en d’altres casos, simplement es van produir devolucions d’importància. Tant en un cas com en l’altre, l’efecte sobre el compte d’explotació va ser demolidor.

Però això no va ser el més important. El pitjor va ser que la competència va aprofitar aquests problemes de Jumberca per esgarrapar quota de mercat i posicionar-se en territoris en els quals la firma de Badalona sempre havia estat líder indiscutible.

Una estructura massa feixuga

Així les coses, era difícil poder resistir tants revessos. L’estructura de costos que havia de permetre millorar els marges es va tornar en realitat molt pesada. En un context difícil, la companyia hagués preferit una estructura més flexible basada en una xarxa de proveïdors fiables i no en una plantilla que s’estava demostrant sobredimensionada i, pel fet d’haver crescut molt en poc temps, mancada de rodatge i de la formació adequades.

I teníem també els terrenys adquirits per a la construcció de la nova planta. Una inversió molt important, no només per la compra dels mateixos, sinó per les grans quantitats que s’havien hagut de destinar a projectes arquitectònics i d’enginyeria, perquè, al final, l’únic que es fes en aquella finca fos la cerimònia de col·locació de la primera pedra.

L’estructura de costos que havia de permetre millorar els marges de la companyia, es va tornar en realitat molt pesada. Quan les coses es van posar difícils, la companyia hagués preferit una estructura més flexible basada en una xarxa de proveïdors fiables, i no en una plantilla que s’estava demostrant sobredimensionada i, pel fet d’haver crescut molt en poc temps, mancada de rodatge i de la formació adequades

Així, tan sols uns pocs anys després de registrar els millors resultats de la història, amb un producte lloat a tot el món, una tecnologia reconeguda i una solidesa financera envejable, Jumberca es va ensorrar com un castell de cartes. En poc temps. De manera gairebé sorprenent.

La injecció de liquiditat que havia suposat la hipoteca sobre els terrenys on pensaven construir la seva nova fàbrica havia durat poc. La sagnia va continuar. Els errors tècnics dels nous models van anar en augment i les vendes van mantenir el seu deteriorament. Clients de tota la vida es van passar a la competència. I fins i tot els models més tradicionals i fiables, contaminats per la poca fiabilitat dels nous, van veure com les comandes minvaven.

Des de la direcció de l’empresa no van aconseguir donar la volta a la situació. Ja era tard per instaurar un millor sistema de control de qualitat i revisar els processos d’R+D. Amb unes vendes profundament deteriorades, uns marges escassos a causa dels problemes tècnics i als costos d’estructura i una imatge en caiguda lliure, havien hagut de seguir pagant una plantilla sobredimensionada i fent front a una hipoteca de grans dimensions. I la firma no ho va suportar.

Una estratègia arriscada d’integració vertical per mantenir marges insostenibles, un ambiciós pla d’R+D per copar el mercat, l’adquisició de nous terrenys per construir una nova fàbrica, i una OPV destinada, sobretot, a premiar els accionistes tradicionals van marcar l’inici de la fi de la firma de Badalona. Massa risc a la vegada

En el seu ocàs, a més Jumberca va acabar perjudicant la majoria dels seus stakeholders: treballadors, petits proveïdors, bancs, accionistes minoritaris i fins i tot clients de tot el món que havien confiat en la seva tecnologia.

El cas de Jumberca és probablement un dels casos més típics de mortalitat empresarial. Com sempre, la història té molt poc de tècnica i molt d’humana perquè, en el fons, les causes “tècniques” de la mort no existeixen com a tals, sinó que les causes “tècniques” són sempre conseqüència d’actuacions humanes que sempre estan a la base de la piràmide a l’hora d’analitzar tant èxits com fracassos.

Si analitzem els fets descrits en l’article, tal com eren visualitzats pel director general, podríem al·legar que els problemes de la firma van venir en bona part per causes externes a la pròpia companyia. I és cert que n’hi va haver: per exemple, l’eliminació de les ajudes fiscals a l’exportació, una evolució del tipus de canvi pesseta contra dòlar nord-americà contrària als interessos dels exportadors, una major agressivitat dels competidors globals, especialment de les firmes japoneses, etc.

També hi va haver causes “tècniques” internes que van provocar aquesta caiguda, com són una arriscada i deficient implementació de polítiques d’R+D sense un suficient control de qualitat en els nous models, un gran increment del palanquejament operatiu al llarg de la segona meitat de la dècada dels 90 amb la finalitat de millorar encara més els marges a mesura que creixessin les vendes, o la càrrega financera provocada per l’adquisició dels terrenys per construir aquella nova factoria que mai no va arribar a veure la llum.

De l’eufòria a la tragèdia

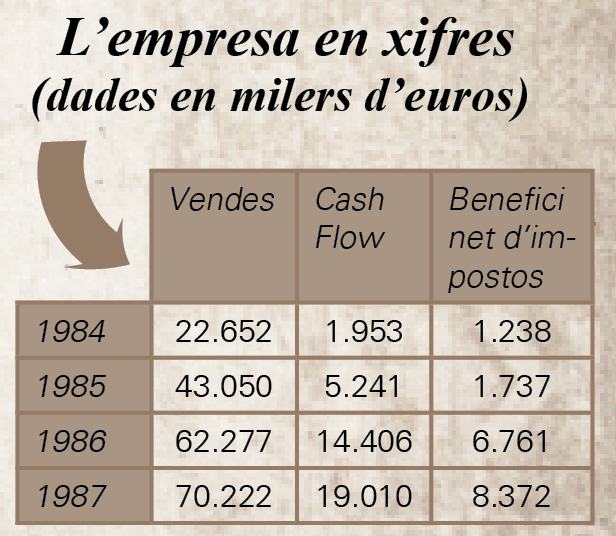

Probablement, i això són només conjectures, l’inici de la fi es va produir quan, després d’alguns anys de lleugeres dificultats, la companyia li dóna la volta a la situació i torna al camí dels beneficis durant el període 1984 – 1987. L’eufòria, tant de la propietat com del Consell d’Administració i de l’equip directiu, podria considerar-se com justificada. Però, paradoxalment, la desgràcia de Jumberca va ser que, després d’aquest bon trienni en vendes, imatge i resultats, van venir dos anys més (1988 i 1989) que no podem qualificar com a bons sinó com a excepcionals. Per diversos motius, alguns intrínsecs que estan relacionats amb la bona qualitat dels productes i la seva competitivitat, però d’altres extrínsecs, i en bona mesura conjunturals que ja hem esmentat, la xifra de vendes i els resultats de la firma es van disparar de forma contundent sense representar grans esforços addicionals a la companyia.

I és en aquest segon capítol on es forja la tragèdia, perquè l’eufòria positiva i raonable generada durant el període 84-87 no només no es va diluir sinó que va créixer de manera desmesurada i es va convertir en una bombolla d’autocomplaença i supèrbia difícil de tallar.

Tant la Direcció General com el Consell d’Administració de la companyia es van cegar amb els resultats de 1988 i 1999. Encara que van ser capaços de verbalitzar que aquestes xifres tenien una miqueta d’excepcionals, en el fons es van creure amb la possibilitat de fer de l’excepcionalitat l’estàndard i van traçar un pla per intentar mantenir la línia de resultats d’aquell excepcional bienni. Són els temps en què les declaracions i els textos que surten de Jumberca estan plens d’expressions com “líder mundial” o “la millor empresa de mecànica tèxtil” o altres frases per l’estil. I és que a Jumberca l’arrogància li va jugar una mala passada.

{kind=link}