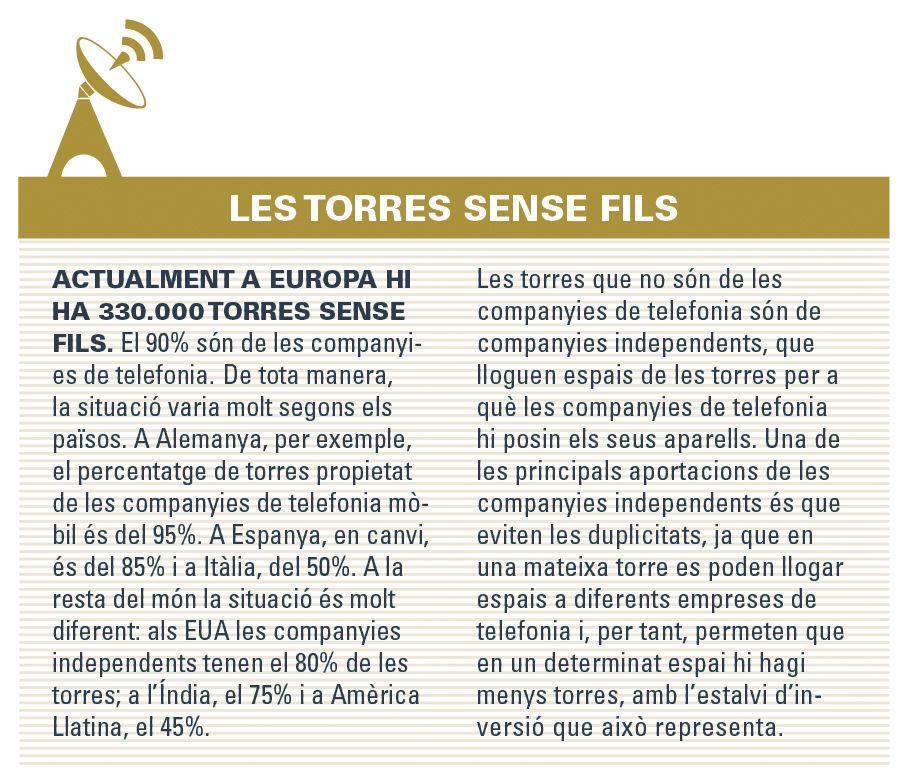

La necessitat de connectar ve de lluny. Fa més de 1.000 anys, per exemple, quan a Catalunya hi havia la frontera entre l’Islam i el món cristià, es varen construir torres de guaita des de la Baixa Ribagorça fins al Garraf. Aquestes torres vigilaven el territori dels atacs dels sarraïns i comunicaven el perill a la torre més propera amb senyals visuals, com ara foc, fum o miralls. Avui dia, però, això ha canviat molt, i quan l’usuari d’un mòbil o una tableta està en una determinada localització i té cobertura per poder connectar-se a Internet és perquè a prop hi ha una torre sense fils. Aquesta és una infraestructura imprescindible per tal que la població pugui accedir a continguts de banda ampla (3G i 4G, bàsicament) a través de mòbils i altres dispositius, i Cellnex n’és el principal operador independent a Europa.

ORIOL AMAT. Catedràtic d’Economia de la Universitat Pompeu Fabra.

La principal activitat del major operador independent europeu d’infraestructures de telecomunicacions inalàmbriques, Cellnex, consisteix a operar torres per a la transmissió de dades i veu sense fils. L’antiga filial de telecomunicacions d’ABERTIS les lloga a les companyies de telefonia en els cinc països on opera. D’aquesta manera, els clients d’aquestes empreses poden disposar de cobertura. Els operadors independents d’infraestructures de telecomunicacions ofereixen serveis de co-ubicació, és a dir, espai a les torres per tal que els operadors mòbils instal·lin allà els seus equips de telecomunicacions i de radiodifusió sense fils. Les torres de Cellnex a Espanya tenen una mitjana d’1,9 llogaters per instal·lació.

La principal activitat del major operador independent europeu d’infraestructures de telecomunicacions inalàmbriques, Cellnex, consisteix a operar torres per a la transmissió de dades i veu sense fils. L’antiga filial de telecomunicacions d’ABERTIS les lloga a les companyies de telefonia en els cinc països on opera. D’aquesta manera, els clients d’aquestes empreses poden disposar de cobertura. Els operadors independents d’infraestructures de telecomunicacions ofereixen serveis de co-ubicació, és a dir, espai a les torres per tal que els operadors mòbils instal·lin allà els seus equips de telecomunicacions i de radiodifusió sense fils. Les torres de Cellnex a Espanya tenen una mitjana d’1,9 llogaters per instal·lació.

Els seus ingressos provenen d’infraestructures per a la telefonia mòbil (55%), xarxes de difusió audiovisual (30%) i serveis de xarxes de seguretat i serveis urbans (smart cities, Internet de les Coses, etc.: 15%).

El model econòmic de les torres

Una torre suposa una inversió que se situa entre 200.000 i 400.000 euros. Un cop feta la inversió, les despeses de funcionament anual són baixes, el que explica que les torres acostumin a generar un EBITDA (benefici abans d’interessos, impostos i amortitzacions) del 40%, que ha de cobrir les despeses financeres i l’amortització de la inversió. En euros, una torre en ple rendiment genera un EBITDA d’entre uns 34.000 i 50.000 euros/any. En molts casos, la inversió efectuada es recupera en uns cinc anys. Com que els contractes de lloguer són a llarg termini (un lustre, com a mínim), normalment garanteixen la viabilitat financera de les torres. Per a rendibilitzar les torres és clau aconseguir més d’un llogater per a cada torre.

Els ingressos de Cellnex provenen d’infraestructures per a la telefonia mòbil (55%), xarxes de difusió audiovisual (30%) i serveis de xarxes de seguretat i serveis urbans (smart cities, Internet de les Coses, etc.: 15%). Les seves torres tenen una mitjana d’1,9 llogaters per instal·lació

Pilars de l’estratègia de Cellnex

Cellnex té la missió de prestar serveis de xarxes compartides i infraestructures de telecomunicacions amb la visió de ser el líder europeu entre els operadors independents. L’empresa prioritza aspectes que són fonamentals en qualsevol negoci que vulgui tenir èxit a llarg termini: l’excel·lència, la qualitat, la cura del medi ambient, la prevenció de riscos laborals, les activitats d’R+D+i i la seguretat de la informació.

Però a més, l’estratègia de la companyia es basa en tres pilars diferencials: internacionalització, elevat ritme inversor i finançament via el mercat de capitals.

1.Internacionalització: Cellnex va començar actuant en el mercat espanyol. A continuació, va apostar per Itàlia i Holanda. Després, ha continuat amb França i el Regne Unit. Actualment, disposa de 16.600 torres a Espanya, Itàlia, França, Holanda i el Regne Unit (veure gràfic 1). El 58% de les infraestructures de Cellnex se situa fora d’Espanya i el 40% del resultat operatiu també. En un any i mig, ha adquirit 9.000 torres de telefonia mòbil en quatre països europeus. El 58% de les torres estan en zones rurals i el 42% en zones urbanes.

El focus geogràfic que orienta el creixement de la companyia és europeu, prioritzant en una primera corona l’Europa occidental, i en una segona ampliant aquest interès potencial a la resta de països de la Unió que miren a l’est.

2.Elevat ritme inversor: Per la via de les adquisicions, en dos anys l’empresa ha invertit 1.400 milions d’euros, convertint-se en el primer operador independent d’Europa.

2.Elevat ritme inversor: Per la via de les adquisicions, en dos anys l’empresa ha invertit 1.400 milions d’euros, convertint-se en el primer operador independent d’Europa.

3.Finançament via el mercat de capitals: El 7 de maig del 2015, Cellnex va sortir a Borsa i va començar a cotitzar amb una capitalització de 3.240 milions d’euros. Avui, els accionistes principals de la companyia són Abertis (34%), Columbia Threadneedle (8%), Black Rock (6%), Criteria (5%) i Cantillon Capital (3%); la resta d’accionistes tenen el 34%.

La major part del finançament de l’operador d’infraestructures de telecomunicacions inalàmbriques prové d’endeutament en els mercats. De fet, en aquests moments la companyia pràcticament no té deute bancari. El 2015 va emetre un bo corporatiu per 600 milions d’euros a set anys que va col·locar ràpidament. I aquest mes d’agost ha col·locat un segon bo per 750 milions d’euros amb venciment el 2023. Les qualificacions que li atorguen les agències de ràting Fitch i Standard & Poors (BBB- i BB+, respectivament) són de solvència elevada, i cal seguir l’evolució dels factors que puguin afectar l’evolució de l’empresa.

En aquests moments Cellnex disposa de 605 milions d’euros sense utilitzar provinents de les operacions de finançament que ha fet, comptant la disponibilitat del segon bo corporatiu i les línies de crèdit d’accés immediat i no disposades.

L’estratègia de l’antiga filial de telecomunicacions d’ABERTIS es basa en tres pilars diferencials: internacionalització, elevat ritme inversor i finançament via el mercat de capitals

El futur

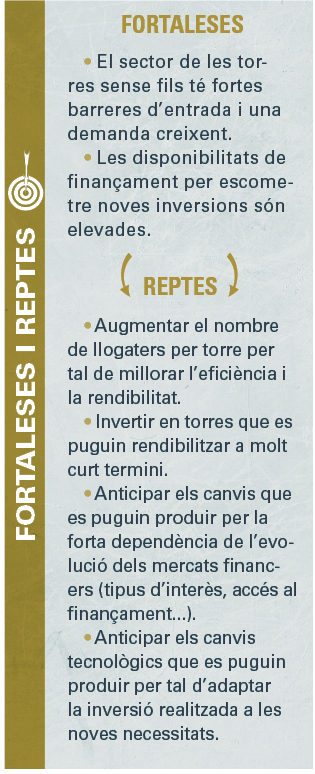

De cara al futur del sector, en general, i de Cellnex, en particular, cal aprofitar les fortaleses i gestionar bé els reptes, i també caldrà seguir de prop diversos factors com els següents:

⇒ Elevat ritme inversor: Per la via de les adquisicions, en dos anys l’empresa ha invertit 1.400 milions d’euros, convertint-se en el primer operador independent d’Europa.

⇒ Polítiques de la Comissió Europea: Per exemple, l’entrada d’un quart operador de telefonia a Itàlia arran de la llum verda a la fusió entre els operadors WIND i H3G pot fer que Cellnex obtingui un millor aprofitament del parc de 8.000 torres en aquell país i millorar, així, la seva rendibilitat.

⇒ Polítiques de les operadores de telefonia que estan considerant externalitzar les seves torres: A Europa, entre un 20% i un 30% de la infraestructura es troba duplicada. És, per exemple, el cas de Deutsche Telecom que, segons Bloomberg, està estudiant vendre les 40.000 torres que té a Alemanya, Polònia, Holanda i Àustria. Això pot ser una oportunitat per a les operadores independents, que poden augmentar el nombre de llogaters per torre. Als EUA hi ha una mitjana de dos llogaters per torre, mentre que a Europa aquesta xifra oscil·la entre l’1,3 i l’1,9.

⇒ Desplegament de les tecnologies 4G i 5G de banda ampla mòbil que requereixen xarxes denses i capil·lars (sovint compartides) i amb àrees de cobertura més reduïdes (smalls cells): El desplegament de petites antenes i sistemes distribuïts de transmissió de senyal (DAS) en mobiliari urbà (small cells) en semàfors, enllumenat públic, estadis, túnels de metro, aeroports, etc., és una gran oportunitat per al creixement futur, ja que s’espera que fins l’any 2022 es desplegaran unes 350.000 smalls cells.

⇒ Compromís de la comunitat internacional amb la Televisió Digital Terrestre (TDT), que té assegurada la disponibilitat d’espectre radioelèctric fins al 2030 com a mínim.

En resum, Cellnex és una empresa que opera en un sector en creixement contribuint a millorar la connectivitat de les persones i organitzacions. Atès el seu posicionament, en funció de com evolucionin els reptes esmentats podrà seguir creixent i liderant el sector dels operadors independents d’infraestructures de telecomunicacions inalàmbriques a Europa.

La major part del finançament de l’operador d’infraestructures de telecomunicacions inalàmbriques prové d’endeutament en els mercats. De fet, en aquests moments la companyia pràcticament no té deute bancari

{kind=link}