A mesura que les empreses van creixent, necessiten més inversió en actiu i, també, més finançament per poder dur-la a terme. No sempre serà possible que els fons puguin ser atesos pels actuals accionistes de l’empresa, o bé amb l’entrada de nous socis, de manera que la banca constitueix una oportunitat per aconseguir els recursos.

A mesura que les empreses van creixent, necessiten més inversió en actiu i, també, més finançament per poder dur-la a terme. No sempre serà possible que els fons puguin ser atesos pels actuals accionistes de l’empresa, o bé amb l’entrada de nous socis, de manera que la banca constitueix una oportunitat per aconseguir els recursos.

PILAR LLORET. Economista especialitzada en anàlisi d’empreses i de riscos.

El teixit empresarial

El teixit empresarial a Espanya es troba en creixement, ja que segons l’Estudio Demografía Empresarial 2018, publicat per Informa D & B, al gener del 2019, durant l’any 2018, a Espanya es van crear un total de 96.289 empreses, amb una inversió en capital de 5.227 milions d’euros. Aquestes xifres van suposar un augment de l’1,13%, respecte a les empreses creades, i un 0,75%, respecte al capital invertit, en comparació amb l’any anterior, 2017.

D’altra banda, les nostres empreses són de petita i mitjana grandària. Segons l’estudi del Ministeri de Treball, Migracions i Seguretat Social sobre les empreses inscrites a la Seguretat Social el gener del 2019, d’un total de 2.886.759 empreses, el 93,63% correspon a empreses autònoms (54,03%) i a pimes de fins a 9 assalariats (39,60%).

El 2018, a Espanya es van crear un total de 96.289 empreses, amb una inversió en capital de 5.227 milions d’euros. Aquestes xifres van suposar un augment de l’1,13%, respecte a les empreses creades, i un 0,75%, respecte al capital invertit, en comparació amb l’any anterior, 2017

Les necessitats financeres de les pimes

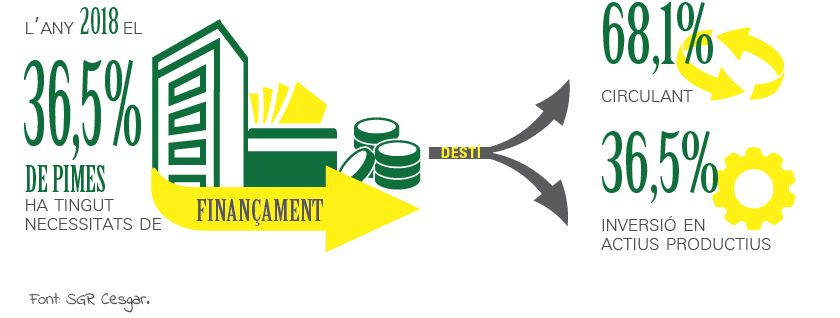

Durant l’any 2018, segons l’informe de l’SGR CESGAR, Societat de Garantia Recíproca, sobre les necessitats financeres de la pime, el 36,5% de pimes ha tingut necessitat de finançament. Quant a la destinació d’aquesta necessitat, el 68,1% era circulant i el 36,7%, inversió en actius productius.

Segons l’SGR, el 65,4% de les pimes que van necessitar finançament no va topar amb cap obstacle per a la seva obtenció. És destacable l’increment d’aquest percentatge respecte de l’any 2017, quan es va situar en el 44,2%. Possiblement aquesta millora sigui resultat de la combinació positiva d’una major disponibilitat de diners per part de les entitats bancàries i per la major cultura financera de les empreses (major percentatge d’aportació de fons propis a l’empresa, elaboració d’estudis de viabilitat de projectes d’inversió, coneixements comptables i financers, coneixement del sector i del negoci en el qual operaran…). Tot i així, atenent a l’estudi de l’SGR, els principals obstacles detectats per les pimes van ser la manca de garanties i el preu del finançament.

Les garanties en les operacions de finançament

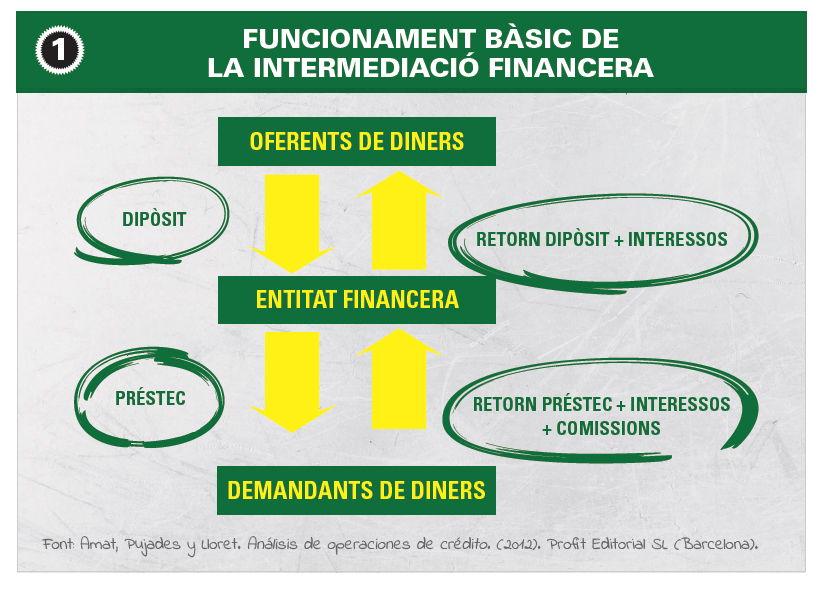

Pel que fa al primer dels obstacles que les empreses troben a l’hora d’obtenir finançament -les garanties-, no oblidem el funcionament bàsic de la intermediació financera (veure figura 1), que consisteix a deixar els diners, que prèviament ha rebut dels oferents de diners, a un tercer a canvi d’un preu (interès + comissions), i que ha de ser retornat en un temps pactat.

El 65,4% de les pimes que van necessitar finançament [el 2018] no va topar amb cap obstacle per a la seva obtenció. (…) Possiblement aquesta millora sigui resultat de la combinació positiva d’una major disponibilitat de diners per part de les entitats bancàries i per la major cultura financera de les empreses

El 65,4% de les pimes que van necessitar finançament [el 2018] no va topar amb cap obstacle per a la seva obtenció. (…) Possiblement aquesta millora sigui resultat de la combinació positiva d’una major disponibilitat de diners per part de les entitats bancàries i per la major cultura financera de les empreses

Per tant, quan deixes diners a un tercer, pot passar que no te’ls retornin. Per aquest motiu, quan se sol·licita una operació de crèdit, la banca -previ estudi- pot sol·licitar unes garanties addicionals com pot ser l’aval dels socis, real o pignorativa.

Cal no oblidar mai que les garanties addicionals són un complement a l’operació i mai no han de substituir la capacitat de devolució del client.

El preu com a obstacle a l’hora d’obtenir finançament bancari

L’altre obstacle a l’hora d’obtenir finançament fa referència al preu del finançament. Respecte d’aquest punt, cal tenir en compte que, a major risc d’impagament, més elevat és el preu que se’n paga.

D’altra banda, també cal tenir en compte que les entitats financeres també paguen pels diners. Al risc i al preu que elles paguen, han de sumar-hi el seu marge, ja que cal no oblidar que també són empreses i tenen uns accionistes als quals, a finals d’any, han de rendir comptes.

Com la banca pot ajudar al finançament de les empreses

A més dels coneixements bàsics de finances, a l’hora de comprendre un balanç o un compte de resultats, o la previsió de tresoreria, també és important conèixer els diferents productes de finançament oferts per les entitats financeres, així com les seves característiques, per veure quin és el més adequat a les nostres necessitats de finançament.

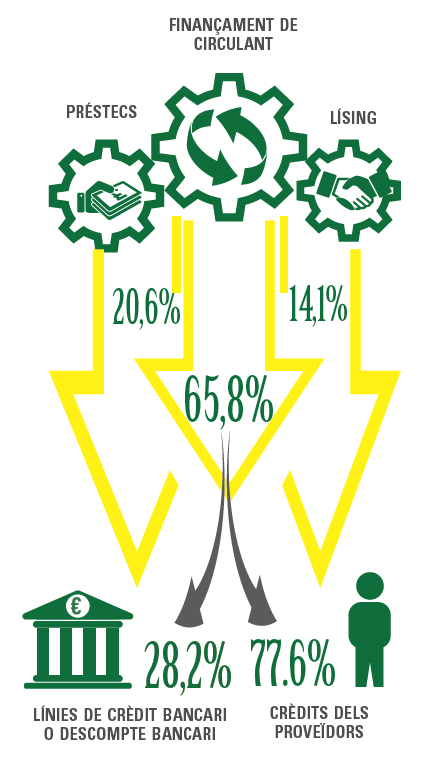

Segons l’estudi de l’SGR CESGAR, Societat de Garantia Recíproca, el 65,8% dels productes financers més utilitzats el 2018 per les pimes correspon a finançament de circulant. En concret, el 77,6%, a crèdits dels proveïdors i el 28,2%, a línies de crèdit bancari o descompte bancari.

Operacions més a llarg termini, com els préstecs, suposen el 20,6% i el lísing, el 14,1%.

El 65,8% dels productes financers més utilitzats el 2018 per les pimes correspon a finançament de circulant. En concret, el 77,6%, a crèdits dels proveïdors, i el 28,2%, a línies de crèdit bancari o descompte bancari. Operacions més a llarg termini, com els préstecs, suposen el 20,6% i el lísing, el 14,1%

El 65,8% dels productes financers més utilitzats el 2018 per les pimes correspon a finançament de circulant. En concret, el 77,6%, a crèdits dels proveïdors, i el 28,2%, a línies de crèdit bancari o descompte bancari. Operacions més a llarg termini, com els préstecs, suposen el 20,6% i el lísing, el 14,1%

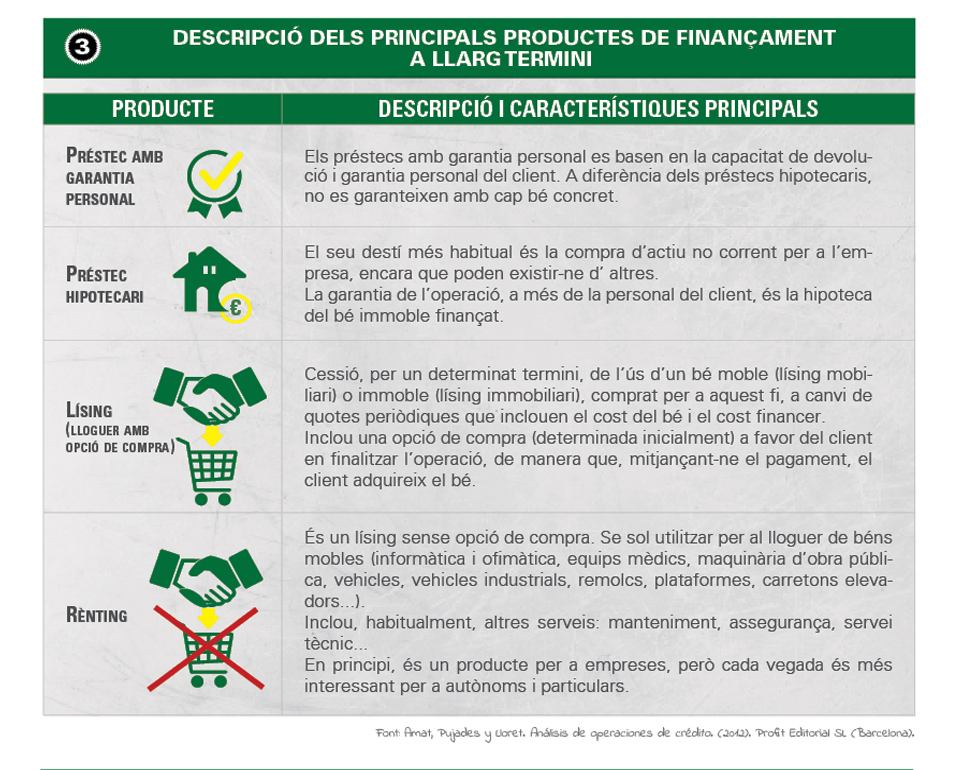

Els principals productes financers de la banca

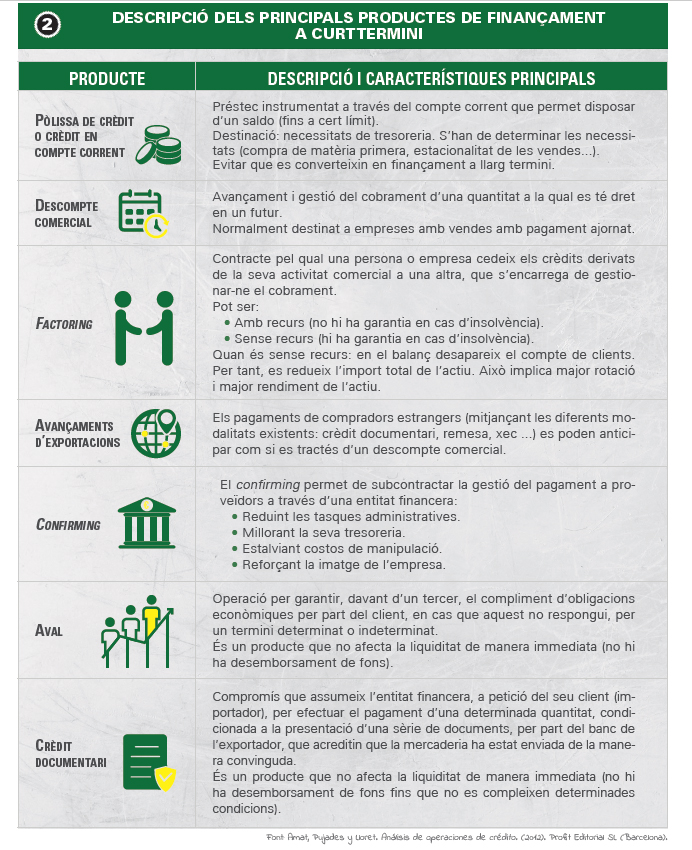

A continuació, es descriuen, a la figura 2 i 3, les principals operacions de finançament a les empreses que ofereix la banca, distingint en funció de les necessitats de finançament a curt o llarg termini.

• Operacions de finançament del circulant

Les necessitats de finançament a curt termini més habituals a les empreses són: la compra d’existències, pagament a proveïdors, nòmines, despeses generals de l’empresa (llum, telèfon, lloguer, gas…), impostos, seguretat social.

• Operacions de finançament de l’actiu no corrent

El finançament a llarg termini correspondria a l’obtenció de fons destinats a la inversió en actiu no corrent del balanç de les empreses, o bé operacions provinents d’una reestructuració de deute.

{kind=link}