Fluidra va néixer com una petita empresa familiar amb vuit empleats i 6.000 euros. En 50 anys, ha passat a ser la líder mundial de productes per a piscines i wellness, amb més de mil milions d’euros de facturació, 5.300 empleats i presència en 46 països de tots els continents.

ORIOL AMAT. Degà de la UPF Barcelona School of Management i catedràtic d’Economia Financera de la Universitat Pompeu Fabra, membre de la Junta del Col·legi d’Economistes de Catalunya i de l’ACCID.

“La sostenibilitat és un dels nostres pilars fonamentals. L’aigua és la nostra raó de ser i sabem que és un dels béns més preuats.”

Joan Planes Vila, president d’Honor i fundador de Fluidra

COM UNA PETITA EMPRESA FAMILIAR ES CONVERTEIX EN LÍDER MUNDIAL

COM UNA PETITA EMPRESA FAMILIAR ES CONVERTEIX EN LÍDER MUNDIAL

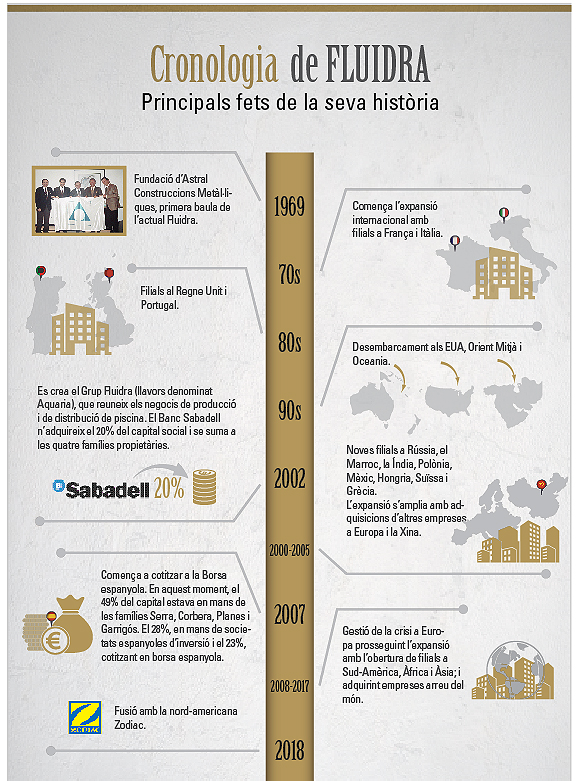

La companyia va ser fundada el 1969, el mateix any en què va néixer el seu actual president, Eloi Planes. Els fundadors van ser les famílies Planes, Serra, Corbera i Garrigós. La seva denominació inicial era Astral Construccions Metàl·liques, i tenia l’objecte social de fabricar components per a piscines. Ara, després de 50 anys amb una estratègia basada en la innovació i la internacionalització, s’ha convertit en la líder mundial del sector de productes per al mercat residencial i comercial de piscines i wellness.

En aquest sector, els grans actors, a més de Fluidra, són les empreses nord-americanes Pentair i Hayward. Aquestes dues últimes operen, sobretot, al mercat americà, mentre que Fluidra és la major companyia i l’única que opera a tot el món, ocupant la primera, segona o tercera posició a tots els mercats on és present. Es tracta d’un sector en alça, ja que el parc mundial de piscines creix a un ritme anual del 2%, però el negoci ho fa més de pressa, al 4%.

L’any 2018, la companyia va completar la seva fusió amb Zodiac, convertint-se en la líder mundial d’un sector en creixement, ja que el parc mundial de piscines creix a un ritme anual del 2%, però el negoci encara ho fa més de pressa, al 4%

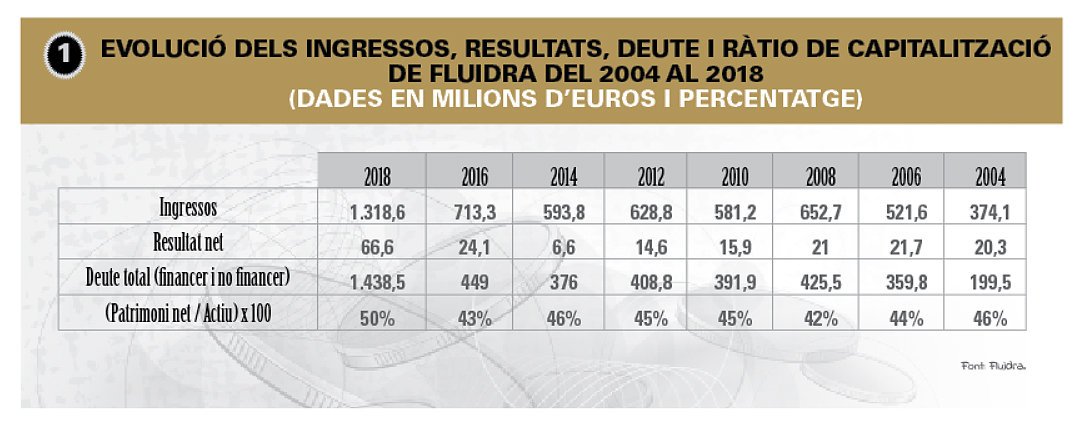

Tal com s’aprecia a la figura 1, al llarg dels últims anys, Fluidra ha experimentat un important creixement. El 2018, va tenir lloc la fusió amb la nord-americana Zodiac, que li ha permès de sobrepassar els mil milions d’euros de facturació, encara que el resultat se n’ha ressentit i el deute ha incrementat.

DIVERSIFICACIÓ VERTICAL

Fluidra, a diferència de la majoria dels seus competidors, controla la major part de les etapes de la cadena de valor: R+D, procés productiu, logística i comercialització fins al client, el professional de la piscina. D’aquesta manera, pot reduir els terminis d’introducció de nous productes al mercat, controlar millor els preus, reduir els terminis de lliurament i generar el màxim valor afegit.

En el catàleg de Fluidra, hi podem trobar qualsevol tipus de producte relacionat amb les piscines, des de la peça més simple a la més sofisticada piscina d’alta tecnologia, com netejafons automàtics de piscines, bombes i filtres, equips i sistemes de desinfecció, solucions per a la climatització de piscines, etc. I també -a Espanya- productes per al reg. Per exemple, l’Ajuntament de Madrid i el de Barcelona tenen implementat el sistema de telegestió de reg de Fluidra a les zones verdes d’ambdues ciutats.

A diferència de la majoria dels seus competidors, Fluidra controla la major part de les etapes de la cadena de valor. D’aquesta manera, pot reduir els terminis d’introducció de nous productes al mercat, controlar millor els preus, reduir els terminis de lliurament i generar el màxim de valor afegit

DIVERSIFICACIÓ HORITZONTAL: INTERNACIONALITZACIÓ BASADA EN L’OBERTURA DE FILIALS I ADQUISICIONS

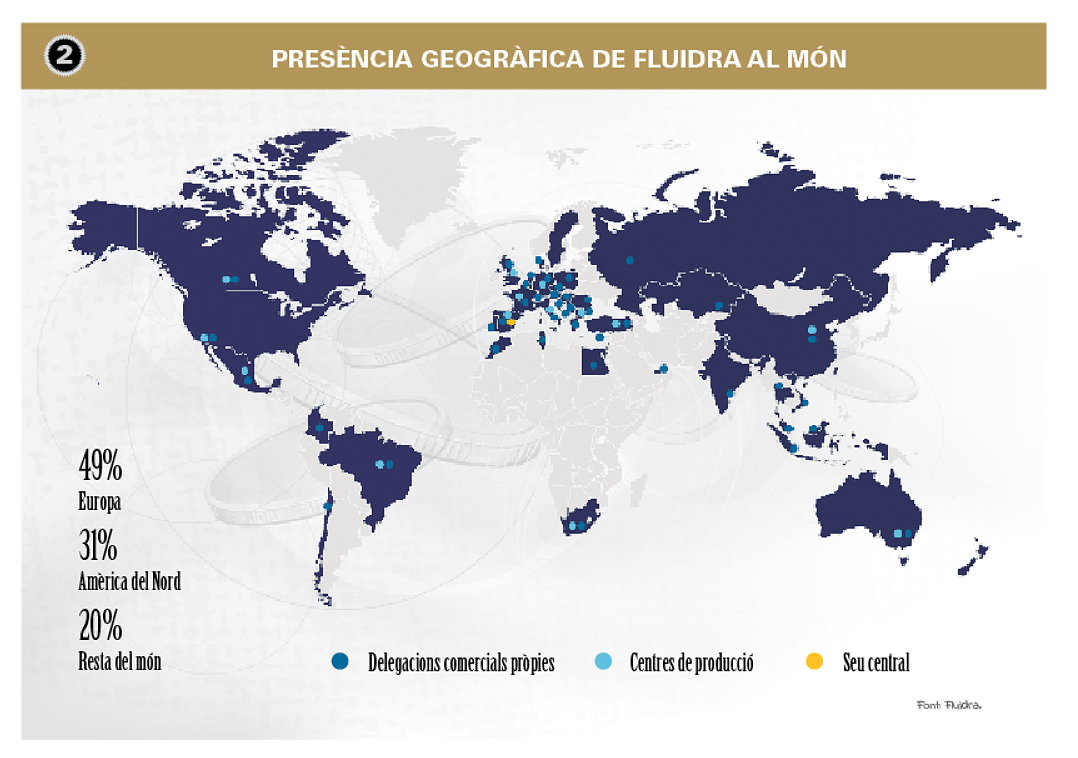

El creixement orgànic (creant filials) o bé inorgànic (amb adquisicions) és un altre factor clau de Fluidra. Les empreses que acaben ben implantades en els mercats internacionals solen apostar pels mercats exteriors quan ja porten molts anys funcionant bé en el mercat local. Aquest no és el procés que ha seguit Fluidra ja que, immediatament després de la seva fundació, ja va posar el peu a l’accelerador de la internacionalització. La proximitat de Barcelona al sud de França, juntament amb la forta orientació emprenedora, els va animar a obrir una filial a França. I, a continuació, ja va crear filials als països més propers (Itàlia, Regne Unit i Portugal). Uns anys després, ja iniciava l’expansió a Amèrica, Àsia, Orient Mitjà, Àfrica, Oceania… En molts casos, l’expansió es feia a través de l’adquisició d’empreses establertes en aquests països. En l’actualitat, compta amb unes 90 societats dependents que, en molts casos, són empreses comercials que permeten vendre els productes de Fluidra arreu del món (veure la figura 2). El 49% de la xifra de negocis de Fluidra es va generar el 2018 a Europa, el 31% a Amèrica del Nord i el 20% restant a la resta del món.

INNOVACIÓ

INNOVACIÓ

La innovació és clau per a Fluidra, i una mostra n’és el fet que té 220 enginyers, dissenyadors i tècnics treballant en R+D. Fruit d’aquest esforç, Fluidra compta amb més de 1.200 patents, sent la líder en propietat intel·lectual del sector. En els últims 36 mesos, ha llançat al mercat 82 nous productes i, a hores d’ara, té més de 120 nous productes en desenvolupament.

També lidera el sector de productes o dispositius connectats, amb més de 200.000 piscines connectades (Internet of Things, IOT).

Els seus objectius en matèria d’innovació són els següents:

• Liderar el mercat de piscines connectades amb l’objectiu d’arribar al milió de piscines connectades pel 2025.

• Liderar el mercat en les principals categories de productes.

• Ser referents en sostenibilitat aplicada a la piscina mitjançant l’estalvi d’aigua i energia, o mitjançant l’ús de materials més respectuosos amb el medi ambient.

• Un indici clar de l’èxit en la innovació és el percentatge de vendes que representen els nous productes. En aquest sentit, s’ha proposat aconseguir un percentatge superior al 15% amb les vendes anuals en nous productes.

Com moltes altres empreses familiars, Fluidra ha optat, des dels seus inicis, per una política financera prudent. Per això, la capitalització ha estat sempre elevada i del voltant del 40% del seu balanç. Per tal de disposar de múscul financer per al creixement, va sortir a la Borsa espanyola el 31 d’octubre del 2007

RESPONSABILITAT SOCIAL

La responsabilitat social és una altra de les potes de l’estratègia de Fluidra. A través de la seva Fundació, Fluidra participa en projectes relacionats amb l’aigua com el CRAM, la Fundación Empresa y Clima, i té un projecte propi juntament amb les Escoles Pies al Senegal.

La Fundació també col·labora amb entitats socials i culturals com l’Orquestra Simfònica del Vallès, el Liceu i el Palau de la Música Catalana, entre d’altres.

LES FINANCES DE FLUIDRA: SORTIDA A BORSA, REESTRUCTURACIÓ ENFRONT LA CRISI I FUSIÓ AMB ZODIAC

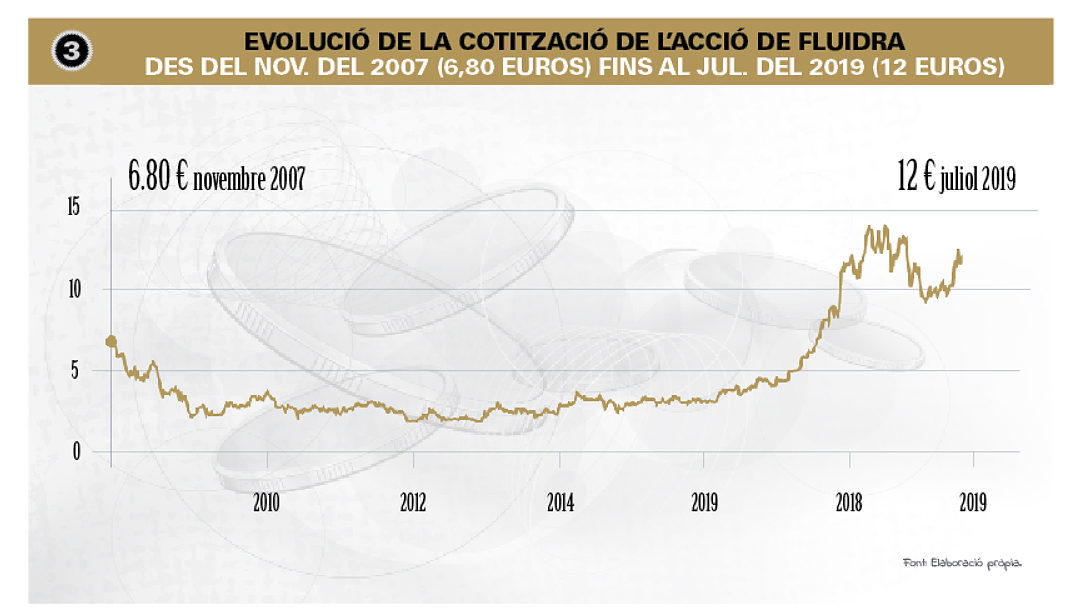

Com moltes altres empreses familiars, Fluidra ha optat, des dels seus inicis, per una política financera prudent. Per això, la capitalització ha estat sempre elevada i del voltant del 40% del seu balanç. Per tal de disposar de múscul financer per al creixement, va sortir a la Borsa espanyola el 31 d’octubre del 2007 amb un preu per acció de 6,50 euros. Al cap de pocs dies (2 de novembre del 2007), les accions ja es cotitzaven a 6,80 euros, i a mitjans de juliol del 2019, la cotització gairebé s’havia doblat (12 euros), tal com es pot comprovar a la figura 3.

La crisi econòmica mundial va suposar un període de consolidació i reestructuració interna per a la companyia. Davant la recessió econòmica, Fluidra va optar per optimitzar les seves estructures als mercat europeus consolidant empreses i xarxes de venda. Això li va permetre d’oferir una cartera de productes més àmplia, així com crear una organització més eficient i àgil. En l’àmbit internacional, Fluidra va seguir expandint-se a nous territoris i desafiant les tendències en tot el sector. D’aquesta manera, Fluidra va aconseguir contrarestar l’impacte negatiu de la desacceleració econòmica.

Entre els reptes de futur destaquen la voluntat de seguir amb la penetració dels mercats a escala mundial i la tornada als dividends després de la fusió amb Zodiac

L’any 2018, es va dur a terme una operació financera que canviaria radicalment l’evolució de Fluidra. Es tracta de la fusió amb l’americana Zodiac, un dels principals competidors a nivell mundial. Els motius que justifiquen la fusió són la complementarietat. Zodiac és forta als EUA i en màrqueting. Fluidra, per la seva banda, és forta a la resta del món i té una gamma de productes molt àmplia, que pot introduir en el mercat americà amb facilitat. I les dues tenen com a avantatge competitiu l’R+D.

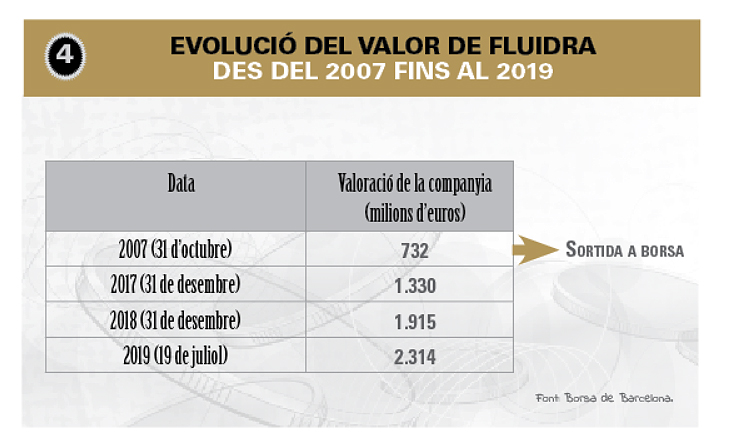

La fusió ha provocat canvis en el control de la societat, ja que el principal accionista ara és Rhône Capital (38,4% de les accions), tot i que les quatre famílies fundadores de Fluidra segueixen sent nuclears. Segons Eloi Planes, la fusió amb Zodiac s’ha realitzat complint els requisits que s’havien proposat: “Cotitzar a Espanya, tenir un deute ben controlat, una governança equilibrada i un escenari de sortida ordenada de Rhône”. A la figura 4 es pot comprovar l’evolució del valor de Fluidra des de la seva sortida a borsa fins avui.

REPTES DE FUTUR

Un cop completada la fusió amb Zodiac el 2018, Fluidra s’enfronta a importants reptes de cara als propers anys:

• Créixer a l’Amèrica del Nord.

• A Europa i a l’Hemisferi Sud, seguir penetrant en cadascuna de les categories.

• Augmentar el seu pes en el segment de piscina comercial, que únicament representa el 10% de la facturació de Fluidra, mentre que suposa un 25% del mercat, en general.

• Millorar els marges aprofitant les sinergies de les adquisicions realitzades.

Amb aquests objectius, s’espera que el 2022 la facturació consolidada rondi els 1.700 milions d’euros i es torni a generar una elevada rendibilitat. D’aquesta manera, podrà seguir generant valor per a les diferents parts interessades (treballadors, accionistes, societat …).

{kind=link}