La Covid-19 podria agreujar les dificultats d’accés a l’habitatge, mentre el sector immobiliari es conjura per no repetir errors del passat

Text: Adrià Gratacós Torras

El mercat immobiliari encarava l’any 2020 amb l’esperança de confirmar una certa estabilització del sector després del daltabaix viscut entre el 2008 i el 2014. Però la frenada econòmica produïda per la Covid-19 ha tornat a posar en alerta el sector immobiliari, que ha de fer front a una lacra que s’ha convertit en estructural: l’accés a l’habitatge. Fins i tot el Banc d’Espanya ja ha alertat que certs grups de població “vulnerables”, especialment els joves i les llars amb rendes baixes, podrien quedar fora de l’accés a l’habitatge. I per posar remei a la situació, l’organisme de l’Estat espanyol advoca per un canvi en la política pública d’habitatge: “cal incrementar de manera estable l’oferta de l’habitatge de lloguer”.

La proposta del Banc d’Espanya és compartida pels actors econòmics i socials del sector immobiliari. “Calen diners per començar a construir immediatament habitatge públic”, assegura Joana Amat, vicepresidenta del Consell d’Administració d’Amat Immobiliaris. Un habitatge públic que, segons Amat, ha de fomentar el lloguer d’una vegada per totes. “L’administració pública mai ha tingut mentalitat de lloguer i hem liquidat tot el patrimoni públic”, afegeix. Les dades parlen per si soles. El mercat de lloguer a Barcelona se situa entre el 22% i el 30%, mentre que la mitjana europea supera el 50%. I del total d’habitatges, només el 2% és habitatge social.

Però els desajustos entre oferta i demanda del sector immobiliari venen de molt abans de l’arribada de la Covid-19. “El problema a casa nostra és que en les darreres dècades pràcticament no s’ha invertit en habitatge social i no hi ha hagut consensos sobre quina hauria de ser la política d’habitatge públic”, afirma Anna Gener, CEO de Savills Aguirre Newman.

La col·laboració públic-privada, clau per augmentar l’oferta d’habitatge

En un context on la demanda de lloguer ha pujat del 30% al 2011 al 36% al 2017, segons el darrer informe de l’Observatori Metropolità de l’Habitatge, la Covid-19 pot agreujar l’exclusió de determinats col·lectius de l’accés a l’habitatge. I davant de l’estrès financer que hauran de suportar les administracions públiques per reactivar l’economia, per a Amat, la solució és clara: “no queda altre remei que grans pactes públics i privats”. Segons la vicepresidenta d’Amat Immobiliaris, “hi segueix existint sòl per edificar, però no es podrà fer si l’administració pública demonitza el sector privat”.

Els experts en política pública d’habitatge fixen la mirada en l’exemple de Viena. Una ciutat que al llarg dels anys ha generat un parc d’habitatge públic homogeni i robust en tots els seus barris. Ara bé, les polítiques d’habitatge necessiten temps, i Espanya ha de començar des de zero. “Sense visió a llarg termini és impossible generar l’habitatge social necessari”, rebla Gener. Així doncs, el repte del sector immobiliari i les administracions per fer front a la Covid-19 passa per un gran pacte que garanteixi l’accés a l’habitatge. Un pacte que les entitats socials porten mesos demanant i que al febrer va ser signat per una desena de col·lectius.

El sector preveu un impacte “conjuntural”

Més enllà d’agreujar el problema endèmic de l’accés a l’habitatge, els efectes de la Covid-19 en el sector immobiliari també es reflectiran en el nombre de transaccions d’immobles. El sector, però, preveu que l’impacte sigui conjuntural i transitori. Segons Anna Gener, el sector immobiliari es troba en una situació radicalment diferent a la de l’anterior crisi ja que, a diferència del 2008, no existeix un context de sobreoferta, sinó més aviat d’escassetat de producte immobiliari. “Els actors immobiliaris es troben en una situació molt més robusta que en la crisi anterior, amb un endeutament saludable i menys depenent de les entitats financeres”, assegura Gener. Al seu torn, Amat es mostra prudent a l’hora de fer previsions perquè manquen encara indicadors.

Amat explica que a la seva immobiliària la caiguda durant el primer mes i mig de confinament va ser del 80%, però que a la primera setmana de maig ja havien recuperat el 35%. “Hem perdut dos mesos i està per veure si les empreses i els particulars tindran liquiditat, però no preveiem que el sector immobiliari es vegi especialment afectat per la covid-19”.

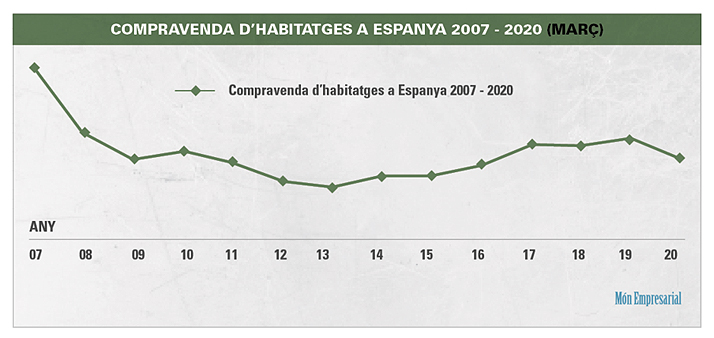

Tot i així, la Covid-19 afectarà de forma clara en el nombre de transaccions de compravenda d’immobles. Segons la Cambra de la Propietat Urbana de Barcelona, la davallada es farà evident durant els mesos de maig i juny. Uns mesos on el nombre de transaccions podria patir una caiguda del 50%, o fins i tot més. Fins ara, l’institut Nacional d’Estadística ha pogut valorar l’impacte de la Covid-19 en l’activitat del sector immobiliari del mes de març. En concret, en el tercer mes de l’any la compravenda d’habitatges va caure un 18,6% arreu de l’Estat. A Catalunya ho va fer un 14,1%, mentre que a la Comunitat de Madrid es va desplomar un 30,9%. Es tracta de la pitjor dada dels darrers 4 anys.

D’altra banda, Bankinter calcula que la compravenda d’habitatges es podria reduir un 35% al 2020, fent retornar el sector immobiliari al nivells viscuts entre 2012 i 2014. La davallada de transaccions d’habitatges comportaria també una caiguda dels preus, que Bankinter situa en el 6%.

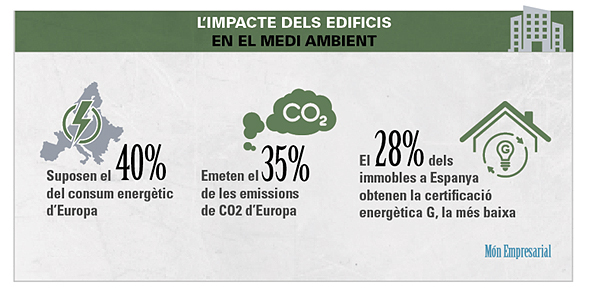

La digitalització i la sostenibilitat dels edificis marquen el full de ruta del sector I encara que la crisi de la Covid-19 està acaparant l’ocupació governamental des de fa més de dos mesos, la Unió Europea no s’ha mogut ni un mil·límetre en la seva vocació de centrar el creixement en un model econòmic sostenible. I seran justament els criteris per a la lluita contra el canvi climàtic els que marcaran també el rumb del sector immobiliari. Segons la Comissió Europea, els edificis suposen el 40% del consum energètic del vell continent i emeten el 35% de les emissions de CO2 de la Comunitat. Uns percentatges que s’expliquen principalment per l’ús generalitzat de climatitzadors i per la manca d’eficiència energètica de molts edificis.

A Espanya, degut a un ús menys accentuat de la calefacció, el consum energètic dels edificis és inferior. Tanmateix, l’espanyol és un dels Estats que compta amb un major percentatge d’edificis ineficients. En concret, el 28% dels immobles a Espanya obtenen la certificació energètica G, la més baixa dels barems fixats per la Unió Europea. I la ineficiència dels edificis serà un dels aspectes que el sector es veurà obligat a revertir amb l’entrada en vigor de la nova normativa d’eficiència energètica de la Unió Europea.

El repte del sector immobiliari més enllà de la Covid-19, doncs, passa per donar resposta a l’accés a l’habitatge, però també a repensar les ciutats i les necessitats dels usuaris. “El confinament ha servit perquè moltes persones reflexionin sobre els espais de casa seva, i molts habitatges són deficients”, afirma Amat. I en un context de revolució digital, no només caldrà millorar els immobles, sinó que serà necessari repensar les ciutats. El model mediterrani de barreja d’usos urbanístics pot marcar el camí, però manca feina per fer. Una feina que precisarà de voluntat per part de les administracions públiques i la implicació del sector immobiliari en el seu conjunt.

{kind=link}