En els darrers mesos molts actors econòmics i socials han mostrat la seva preocupació en relació amb l’opa del BBVA al Banc Sabadell. En aquesta línia, l’Observatori de la PIME de PIMEC ha elaborat un informe amb l’objectiu d’avaluar com aquesta concentració pot afectar la competència bancària, la disponibilitat de crèdit, la xarxa d’oficines i l’ocupació en el sector.

L’OBSERVATORI DE LA PIME DE CATALUNYA

Entre les dades que s’inclouen en l’informe en destaquem les següents:

IMPACTE EN LA COMPETÈNCIA BANCÀRIA

La fusió tindria un impacte significatiu en la competència del sector bancari a Catalunya. Com s’inclou en l’informe fet per l’ACCO (Autoritat Catalana de la Competència), l’augment de l’índex Herfindahl-Hirschman (IHH) en 599 punts, fins a 2.888, indica un risc important per a la competència. L’índex IHH és una mesura utilitzada per avaluar la competència. Un valor superior a 2.000 i un increment de l’índex de 150 punts o més indica un mercat molt concentrat amb poca competència, mentre que un valor baix indica el contrari.

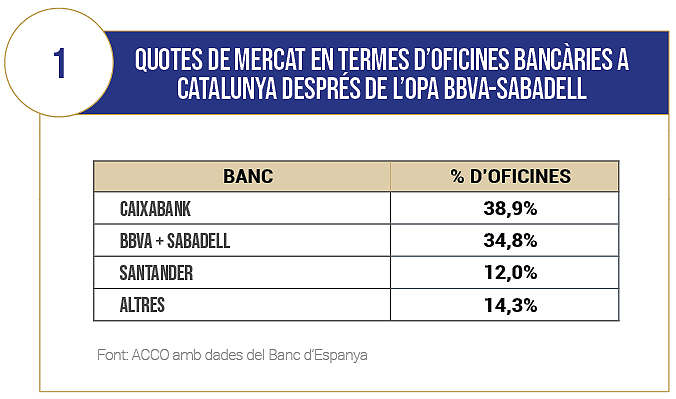

Per altra banda, si tira endavant la fusió, els dos principals bancs, CaixaBank i la nova entitat resultant de BBVA-Banc Sabadell, controlarien el 73,7% de les oficines bancàries, fet que reduiria la diversitat d’oferta i podria deteriorar la qualitat dels serveis per a empreses i consumidors. (vegeu quadre 1).

Aquest increment de la concentració en el sector bancari és especialment problemàtic en un entorn on les pimes ja experimenten dificultats per accedir a serveis financers competitius. A més a més, la disminució de la competència pot portar a un augment de les comissions bancàries i una menor remuneració dels dipòsits, que afecti tant empreses com particulars.

Si tira endavant la fusió, els dos principals bancs, CaixaBank i la nova entitat resultant de BBVA-Banc Sabadell, controlarien el 73,7% de les oficines bancàries

DISPONIBILITAT DE CRÈDIT

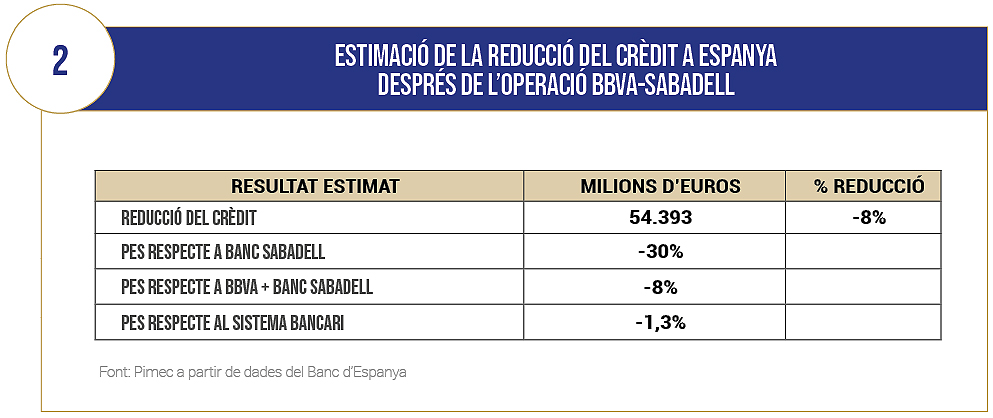

Un altre efecte de la fusió és la reducció de la disponibilitat de crèdit. Segons l’informe, que ha analitzat el que ha succeït en anteriors fusions bancàries, la concentració podria reduir la competència i augmentar el poder de mercat de les entitats resultants, amb una disminució del crèdit estimada en un 8% (equivalent a 54.393 milions d’euros) (vegeu quadre 2).

Aquesta reducció dificultaria l’accés al crèdit i elevaria el cost financer dels préstecs, alhora que perjudicaria la inversió i el creixement del teixit empresarial. Sobre aquesta qüestió, el BBVA ha informat que no es produirà una reducció del crèdit sinó tot el contrari, ja que esperen augmentar el crèdit conjunt de les dos entitats a Espanya en 5.000 milions d’euros.

REDUCCIÓ D’OFICINES I PÈRDUA D’OCUPACIÓ

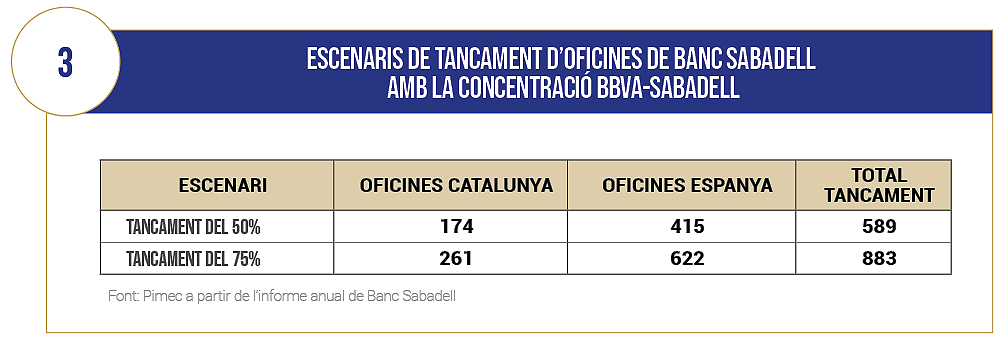

La fusió implicaria també una reducció significativa de la xarxa d’oficines de Banc Sabadell i BBVA. Es preveu el tancament de fins a 883 oficines al conjunt d’Espanya, de les quals entre 174 i 261 es localitzarien a Catalunya. Aquesta disminució no només reduiria l’accessibilitat als serveis bancaris, sinó que també implicaria una pèrdua de llocs de treball significativa, amb una estimació de pèrdua d’entre 7.685 i 10.567 llocs de treball. Sobre aquesta qüestió, cal tenir en compte que BBVA ha fet públic que les oficines que es tancaran seran només 300 (vegeu quadre 3).

Aquesta reducció de la xarxa d’oficines afecta especialment les zones rurals i menys poblades, on la presència d’oficines bancàries ja és limitada. A més, la pèrdua de llocs de treball no només afecta directament els treballadors del sector, sinó que també té implicacions per a l’economia local, ja que es redueix el consum i l’activitat econòmica en aquestes zones. Els treballadors acomiadats poden tenir dificultats per reincorporar-se al mercat laboral, especialment en àrees amb una menor oferta d’ocupació.

CONCLUSIONS

En resum, la fusió entre BBVA i Banc Sabadell pot augmentar la concentració bancària, reduir la competència i encarir els serveis, a més de causar pèrdua d’oficines i llocs de treball amb efectes negatius. Per minimitzar aquests efectes, és essencial que les autoritats reguladores adoptin mesures per garantir una competència efectiva. Caldrà establir controls i condicions per a la fusió, que assegurin un compromís ferm amb els interessos de totes les parts interessades. Només així es podrà garantir que la concentració no perjudiqui el teixit econòmic i social, contribuint a una economia més equilibrada i competitiva

{kind=link}